不動産と関わらないと、経営はできない?-企業にとって不動産とは何か?-

~企業は不動産とどう向き合うべきか①

目次

どんな企業においても、会社を運営し維持継続するためには、何らかの形で不動産と関わりを持つことになります。オフィス・店舗・工場・倉庫・・・あげればキリがありませんが、企業はこうした不動産を使用して、短期的には利潤を最大化し、効率性を追求しながら「収益の向上」ひいては「企業価値の最大化」を目指しているわけです。

今回から始まる本連載では、企業にとって最も基本的な「生産資源」である不動産と「企業はどう向き合うべきなのか」についてお伝えしていこうと思います。本文では、経済学の要素も多少出てきますが、できるだけ噛み砕いて解説するようにしますので、最後までお付き合いいただきたいと思います。

連載第1回目は、「企業にとって不動産とは何か?」について考えます。タイトルはシンプルですが、「これを知らなきゃ始まらない!」という内容です。

企業にとって不動産とは何か?

企業にとって不動産とは、企業が「財やサービスを生産するためのベースとなるもの」です。これは、経済学的にいうと、「生産資源=生産を実行するために必要なモノ」の1つということになります。

企業が関わりをもつ不動産を具体的に見ていくと、

1)オフィス、工場、倉庫、店舗など。これらは、いうまでもなく「生産資源」です。

2)福利厚生としての不動産。たとえば寮・社宅、グランド、宿泊施設などの福利厚生施設。これらは直接的生産に関わりませんから、「準生産資源」といえるもので、「利用」するという形での関わりです。

しかし、企業が所有する不動産には別の側面もあります。投資財、担保資産としての不動産です。

3)上場リート・私募リートや区分所有不動産などの、投資対象としての不動産資産。

4)金融機関とのお付き合いの観点では、「担保資産としての不動産」の側面もあります。

1)2)は不動産と「利用」という形で関わり、3)4)は投資財、担保資産としての関わりです。

企業が所有する不動産、4つの分類

ここまで経済学的な観点で、「企業が所有する不動産」を見てきましたが、少し目線を変えて経営的な視点で考えてみます。

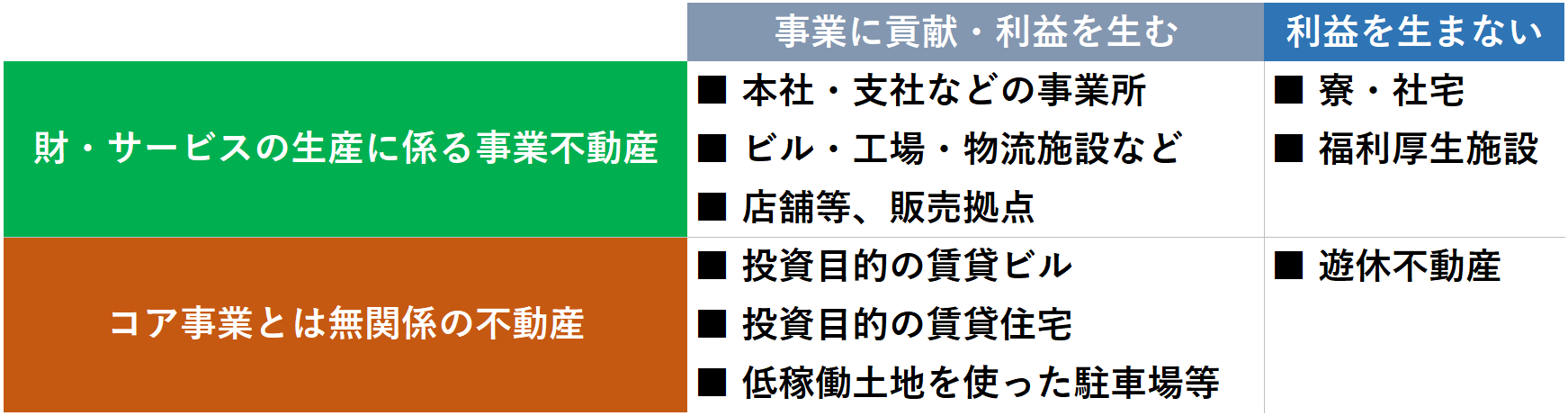

企業が所有する不動産を経営的な視点で見ると、下記のように4つに分類することができます。

まず、「財・サービスの生産に係る事業不動産」と「事業とは無関係の不動産」という分類です(下図:上段と下段の分類)。財・サービスの生産に係る事業不動産とは経営戦略上、中核に位置する事業に関わる不動産のことであり、コア事業とは無関係の不動産は、本業(事業)とはあまり関係のない不動産です。さらに、それぞれは、「事業に貢献・利益を生む」ものと生まないものに分けられます(下図:左側と右側)。

この分類に、一般的な企業における不動産を当てはめた図が、下記になります。

「事業に貢献・利益を生むコア不動産」は、自社が所有するビル(本社・支社などの事業所)、モノやサービスを作る工場・物流施設、モノやサービスを販売する店舗などの販売拠点です。自社で所有する企業は、毎月賃料が発生するわけではないので、不動産コストに対する概念があまりないですが、そのような場合でも、不動産を借りている場合は、月々どれ程の賃料になり、事業の採算が本当にとれているのかどうかを明確にすることが経営的には重要です(これをユーザーコストといいます)。

直接的にキャッシュを生まないコア不動産は、社宅、福利厚生施設などがあります。従業員にとって快適で機能的な職場環境を作ることは、結果的に資産性の向上につながることもあり、事業貢献する不動産となります。

「事業とは無関係の不動産」で利益を生む代表的なものは、賃貸ビル、賃貸住宅、貸駐車場などがあります。事業をしていく中では、不要になってくる土地なども発生してきます。その土地をほったらかしにしておくことは経営者にとっては利益を失うことと一緒であり、怠慢であるともいえます。しかし、どのように有効活用をしたらいいのかがわからないときには、土壌を汚染させることなく、撤去費用が小さく利益を生むような不動産として経営しておくことが重要となるのです。

利益を生まない不動産は、例えば遊休不動産などがあります。キャッシュを生まない遊休不動産は、まずは将来使うかどうかを精査します。そして、直接ビジネスに使わないならば、融資の担保に入っているかどうかにもよりますが、売却する、または有効活用ができる他の事業者に委ねるなどといった経営判断をする必要があります。

企業のCRE戦略とは

いまさら説明不要かもしれませんが、CREとはCorporate Real Estateの頭文字を取ったもので、「企業が保有する不動産」を意味します。

私、清水もガイドライン作成ワーキング委員会の委員長として作成に関わりましたが、国土交通省が2008年4月28日に公表した「CRE戦略を実践するためのガイドライン」によると、「CRE戦略とは、企業不動産について『企業価値向上』の観点から経営戦略的視点に立って見直しを行い、不動産投資の効率性を最大限向上させていこうという考え方を示すもの」とされています。つまり、企業が所有する不動産を最大限有効に活用することにより、「企業価値の最大化」を図ることがCRE戦略というわけです。この前提において、企業がCRE戦略を構築するときに、重要な要素(変数)は「取引費用、地代、所得」です。この点を検討して最適な立地戦略を策定することになります。

企業を取り巻く環境に応じたCRE戦略修正の必要性

いうまでもなく、企業には永続性が求められます。企業が事業展開を進めていくなかで、つまりそれは時間の経過とともに、様々な要因により以前は最適であったものが非効率になっていることが多く見られます。

影響をもたらす要因をあげると、事業内容の変化、競合環境の変化、産業のライフサイクル(ビジネスモデル・スタイルの変化)、といった経営戦略上の変化。そして、労働市場の変化、社会性の変化、最後に大きな影響を与えるのが不動産市場の変化です。

このような変化が見られたときに、いち早く状況を把握し、それに応じたCRE戦略の見直しが必要です。一時点を見るだけでなく、こうした非効率性が発生しているときにそれを修正する行動もCRE戦略といえます。

最近の企業と不動産の関わり方について

最後に、近年の傾向について述べておきます。

新型コロナウイルスによる影響からか、このところ企業と不動産の関わりについて見直しが行われているようです。オフィスビルの利用の方法の見直しや郊外移転、業績悪化傾向の企業が本業とは関係のない不動産資産を売却している事例も聞かれます。

一方で、オフィスを増床している企業もあります。新たに投資用に不動産を取得して、「逆境こそチャンス」とばかりに、勢いづいている企業も見られます。本業とは関わりの少ない、投資用の不動産(賃貸住宅や区分所有オフィスなどの賃料収入のある不動産)を有していたことで、コロナショック期の収益の下支えになったという例も多く見られたようです。

確実にいえるのは、「昨今のような状況だからこそ、冷静に自社が所有する、あるいは使用している不動産を見直そう」という動きが、日本中の企業の間で広まっているということです。見直すとは、「手放す」という選択だけでなく、「増やす」の選択も含めた、不動産の関わりを精査することです。

企業は不動産と関わりを断つことはできません。いまのような時世は、「企業にとって不動産とは何か?」を改めて考え直すときなのではないかと思います。

著者

清水 千弘

一橋大学教授・麗澤大学国際総合研究機構副機構長

1967年岐阜県大垣市生まれ。東京工業大学大学院理工学研究科博士後期課程中退、東京大学大学院新領域創成科学研究科博士(環境学)。麗澤大学教授、日本大学教授、東京大学特任教授を経て現職。また、財団法人日本不動産研究所研究員、株式会社リクルート住宅総合研究所主任研究員、キャノングローバル戦略研究所主席研究員、金融庁金融研究センター特別研究官などの研究機関にも従事。専門は指数理論、ビッグデータ解析、不動産経済学。主な著書に『不動産市場分析』(単著)、『市場分析のための統計学入門』(単著)、『不動産市場の計量経済分析』(共著)、『不動産テック』(編著)、『Property Price Index』(共著)など。 マサチューセッツ工科大学不動産研究センター研究員、総務省統計委員会臨時委員を務める。米国不動産カウンセラー協会メンバー。