中小企業の後継ぎ問題を後押しする「事業承継補助金」とは?~中小企業経営者のための事業承継の豆知識[第5回]

![「中小企業の後継ぎ問題を後押しする「事業承継補助金」とは?~中小企業経営者のための事業承継の豆知識[第5回]」のアイキャッチ画像](https://100years-company.jp/wp-content/uploads/2022/06/AdobeStock_191503957-e1595207787595-1024x680-1.jpeg)

目次

事業承継の際に使うことのできる「事業承継補助金」という補助金があります。2020年の交付申請は終了しましたが、例年募集があるので、中小企業の経営者であれば知っておきたい補助金です。

この補助金は簡単にいうと「事業承継に伴って新たな投資をするなら、その経費を補助する」というものです。「経営者交代タイプ(Ⅰ型)」と「M&Aタイプ(Ⅱ型)」の2種類がありますが、今回は、事業承継税制との併用が想定される「経営者交代タイプ」のポイントを紹介していきます。

※記事は2020年7月31日時点での情報により構成しています。

「経営者交代タイプの事業承継補助金」とは?

経営者交代タイプとは、「中小企業の代表者の交代をきっかけとした新しい取り組みにかかる経費を補助する」というものです。

ここでのポイントは、経営者を交代した後に、その後継者が行う新しい取り組みについての補助であるということです。ここでいう経営者の交代とは、代表権の完全な移転のことを指します。

先代と後継者は親族である必要はなく、さらに、法人や個人が営んでいた事業を異なる個人が引き継ぎ、その事業以外の経営を行っていない場合も含まれます。

次に「新しい取り組み」は、新規出店や新規設備投資などの、事業の活性化につながるものをいいます。

たとえば、新たなチャレンジに直接携わる従業員の給与などの人件費、新しく借りる店舗などの賃料、店舗開設のための外装・内装の費用、機械の調達費用などです。それぞれに満たすべき要件がありますので、申請する際には中小企業庁の募集要項を詳しく確認しましょう。

また補助金の申請には、経済産業省から認定を受けている税理士等(=認定支援機関)が作成した確認書を添付する必要があります。

補助金100%で機械導入はできるか?

さて、たとえば新しい取り組みのために、機械の導入を検討している会社があったとします。その際に、全額補助金で機械を導入することができるのかといえば、できません。

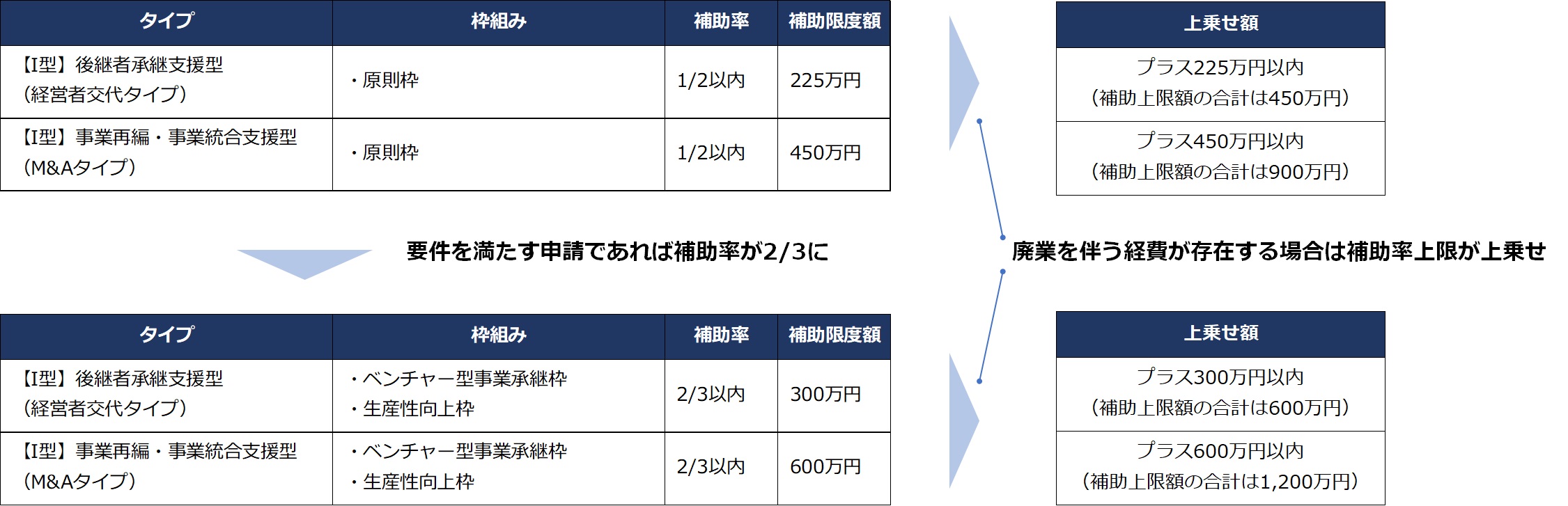

実際に新しい取り組みにかかった費用のうち補助金が交付される割合を「補助率」といい、令和元年度の補正予算では、3分の2、または2分の1でした。

たとえば、100万円の設備投資をするなら、補助金は100万×2/3=66万円となります。補助率や補助金額の範囲は下記の通りです。

補助金には上限も決められているので、申請を検討する場合は、最新の事業承継補助金のどの要件を満たしているかを確認のうえ、採択された場合に交付される補助金の金額を計算してみましょう。

補助金を受け取るまでの流れ

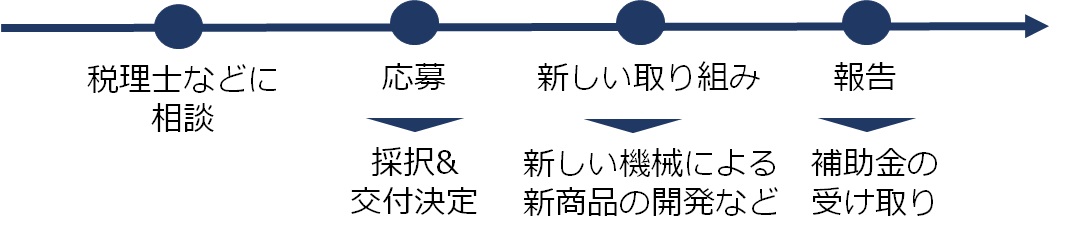

補助金の受け取りまでの流れは、おおむね下記のような流れとなります。

このように、交付決定を受けてから新しい取り組みを行うことができます。しかし取り組みが完了してから、補助金を受け取る流れとなるため、手元資金で足りない場合には、借入など資金調達が必要です。

また、無事に補助金を受け取った後も、5年間はその補助金により新しく始めた事業の収益状況を事務局へ報告する必要があります。さらにその5年間で、その新しい取り組みによって一定以上の収益が生まれた場合には、その収益のうち一部を返金することになります。収益が出た場合の限定で、納付はもらった補助金額が限度なので、損をすることはありません。

事業承継補助金の採択率は?

ところで「事業承継補助金」は、応募すれば必ずもらえるのか、といえばそうではありません。

最初の平成29年度の募集では、応募数517社のうち、補助金を受け取ることができたのは65社でした。つまり採択率は、約13%というとても低い確率だったのです。ちなみに補助金全体の金額は11億円でした。

しかし次の平成30年度の1次応募の採択率は、481件の応募に対して374件、2次応募では、273件の応募に対して224件にもなりました。そして、補助金全体の金額はM&Aタイプとの合計で50億円となりました。

その翌年も補助金全体の金額は50億円でしたが、1次募集の時点で申請数は前年比約1.5倍、採択数も7割越えとなりました。そのため2次募集は予算の関係もあり、採択率は4割に低下。厳選されることになりました。

2017年、中小企業庁は「事業承継5ヶ年計画」を策定し、事業承継補助金は作られました。そのため来年度も実施される可能が高い補助金です。いまから準備をしておいて、損はない補助金だといえるでしょう。

事業承継補助金は、交付が決定してから、新たな取り組みの支払いをすればいいので、非常に使いやすい補助金だといえます。

実際に補助金の申請をする際には、税理士などが作成した確認書のほか、「事業計画書」など、今後の事業計画や補助金を受けようとする費用の内容を記載した書類を提出する必要があります。また会社自体も、一定の要件を満たす必要があります。まずは顧問税理士に相談するなど、情報収集などに努めるようにしてください。

著者

橘 慶太

円満相続税理士法人 代表 税理士

大学受験の失敗から一念発起し税理士を志す。大学在学中に税理士試験に4科目合格(法人税法の公開模試では全国1位)し、大学卒業前から国内最大手の税理士法人に正社員として入社する。

勤務税理士時代は相続専門の部署で6年間、相続税に専念。これまで手掛けた相続税申告は、上場企業の創業家や芸能人を含め、通算400件以上。また、銀行や証券会社を中心に、年間130回以上の相続税セミナーの講師を務め、27歳という若さで管理職に抜擢される。

2017年1月に独立開業し、現在6名の相続専門税理士が在籍する円満相続税理士法人の代表を務める。週刊ポストや日本経済新聞、幻冬舎、女性自身など、様々メディアから取材を受けている。また、自身で運営しているYouTubeのチャンネル登録者は4万人を超えており、相続分野では日本一のチャンネルに成長している。

円満相続税理士法人:https://osd-souzoku.jp/