会社経営における不動産戦略の変化

目次

企業経営において、事業戦略、ロジスティクス戦略、マーケティング戦略、財務戦略、サプライチェーン戦略、人材戦略など、様々な戦略が存在します。

そのなかのひとつとして、近年再び注目されているのが不動産戦略です。

企業における不動産戦略のトレンド

一般に企業の事業活動に必要な経営資源は、「人」「モノ」「金」そして「情報」が挙げられます。そして、不動産は「モノ」のなかでも大きなウェイトを占める重要な経営資源です。具体的には本社や事業所などのオフィスに始まり、店舗や工場、倉庫、あるいは社宅や社員寮などがあります。

内閣府「平成29年度国民経済計算」によれば、日本の不動産の総額は現在約2500兆円です。このうち、法人が所有する不動産は約430兆円で、国などが所有する公的不動産約600兆円(うち地方公共団体の所有が約450兆円)と比較しても、かなりの金額です。

さらに、約430兆円という法人所有の不動産のうち、半分近い約208兆円は賃貸オフィス、賃貸商業用施設などの収益不動産が占めます。つまり、法人が所有する不動産のうち、半分強は自社使用、半分弱は賃貸事業用と捉えることができるでしょう。

ちなみに、Jリートなど証券化された不動産も収益不動産(約208兆円)のなかに含まれますが、その金額は約33兆円にとどまります。

また、国土交通省「平成30年法人土地・建物基本調査」によれば、土地を所有している法人(宗教法人を含む)は全体のおよそ4割、建物を所有している法人は全体のおよそ4割となっています。土地・建物双方を所有している法人は約3割です。

業種別にみると、「宗教」が16.1%、「製造業」が14.2%、「建設業」が14.2%、「不動産業、物品賃貸業」が12.2%となっており、これら4業種で過半数を占めます。これらの業種では、事業において不動産の果たす役割がとりわけ大きいことが伺えます。

同じデータで、会社法人における土地の所有割合を資本金別にみると、資本金1億円以上の企業では年々、土地の所有割合が低下傾向にあります。

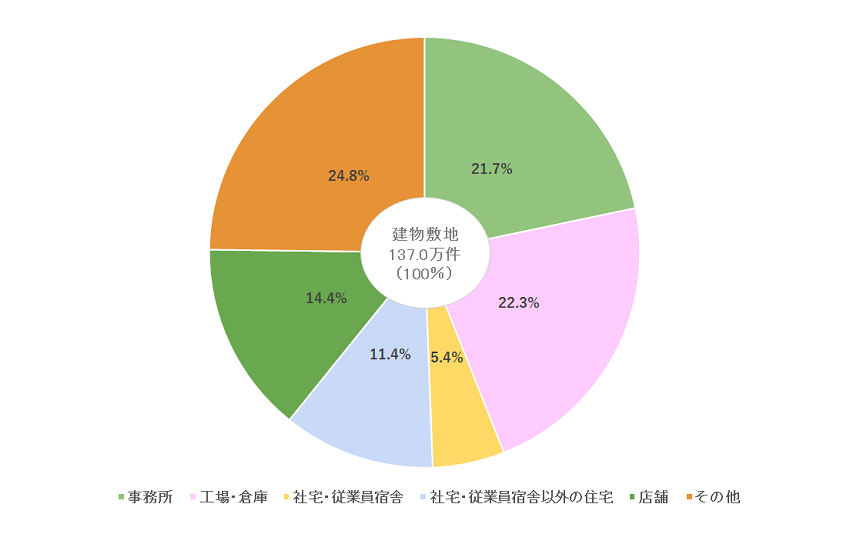

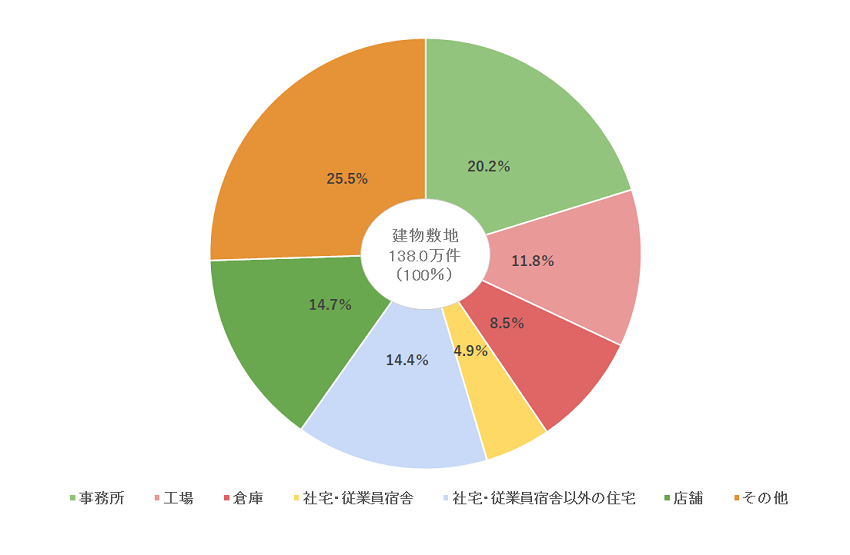

さらに、「建物敷地」として法人が所有する土地の用途を見ると、「事務所」が20.2%、「店舗」が14.7%、「工場」が11.8%、「倉庫」が8.5%、「社宅・従業員宿舎」が4.9%となっています。

5年前の同じ調査と比べると、「事務所」や「工場」「倉庫」(以前は「工場・倉庫」)、「社宅・従業員宿舎」の割合が減少しているのに対し、「社宅・従業員宿舎以外の住宅」(14.4%)は3ポイント増えています。これは、アパートや賃貸マンションなどの賃貸住宅が当てはまると思われ、企業における不動産戦略のトレンドが表れていると推測されます。

【図表1】土地の利用現況別割合(上:平成25年度/下:平成30年度)

バブル期の不動産戦略を振り返る

かつて、日本企業の不動産戦略は、戦後の高度経済成長を通じて、次第にレバレッジ(借入金の活用)と含み益を重視するものになっていきました。地価が右肩上がりで、「土地神話」が広く社会に定着していたなかでは、ある意味、当然だったと言えるでしょう。

1980年代後半、プラザ合意(1985年)に端を発する超円高の影響を緩和するため、日銀による金融緩和が強力に進められました。これがいわゆる過剰流動性(世の中にお金が必要以上に供給される状態)をもたらし、投機的な土地売買が個人、法人問わずに増加。急激に地価が上昇し、いわゆる「不動産バブル」になったのです。

企業が所有する不動産には大幅な含み益が発生しました。こうした不動産の膨大な含み益を考慮して株価を判断する「Qレシオ(=実質株価純資産倍率)」という指標も流行し、日経平均株価が4万円近くにまで達する大きな要因になったとされます。

一部の企業では、金融機関からの借入金で土地を取得し、その値上がりによる含み益でさらに借入れをして土地を買い増す動きも見られました。その一例が、大手スーパーのダイエーでした。ダイエーは次々と店舗網を拡大していきましたが、その原動力となったのが店舗用地の含み益だったとされています。

しかし、90年3月に当時の大蔵省が全国の金融機関に対して不動産融資を抑制するよう通達を出します。この「総量規制」の施行により土地を担保にした融資を抑制する働きかけが行われ、地価は大きく下落していったのです。

その結果、多くの不動産が不良資産となり、借入金で不動産を購入していた個人や法人は売却に走りました。それでも回収できない融資が膨らみ、90年代の後半の金融危機につながっていきました。

大手企業の間で、グラウンドや社宅など本業には直接関係のない不動産の売却が目立ったのも90年代のことです。

当時のこうした動きは「オフバランス化」と呼ばれ、デフレ時代における「持たざる経営」という不動産戦略につながっていったと言えるでしょう。

これからの時代の不動産戦略とは?

90年代初めのバブル崩壊以降、日本は「失われた20年」と呼ばれ、長引くデフレに苦しんできました。企業の不動産戦略における「オフバランス化」も長く続きましたが、やがて変化が訪れました。

2012年12月に発足した第二次安倍政権のもと、いわゆる「アベノミクス」により本格的な景気回復が始まり、東京都心部から地価が上昇し始めたのです。

かつてバブル期の地価上昇は、過剰流動性による投機的な動きを背景にしたものであり、北海道の原野まで値上がりするなど行き過ぎたものでした。しかし、今回の地価上昇は景気回復による実需の盛り上がりや、都心部での大型再開発プロジェクトによるものであり、「地に足の着いた」ものと言えるでしょう。

こうして、不動産に対して慎重だった企業の姿勢にも次第に変化がみられるようになってきました。「持たざる経営」一辺倒ではなく、事業戦略や財務戦略とのバランスのなかで、むしろ積極的に不動産に投資し、新たな事業の柱として収益化を図ろうという機運が出てきたのです。

その典型が、都心部に不動産を保有する大手企業による再開発の動きです。老朽化した社屋などを建て替えて床面積を拡大。オフィスや商業施設を併設し、それを賃貸することで安定したキャッシュフローを生み出すケースが増えています。

また、豊富な内部留保を持つ中小企業でも、都心部の区分オフィスなどを取得し、将来を見据えて事業の柱にしようというケースが見られます。

近年、AIの普及やIoTの導入、「働き方改革」など、社会では新しい流れが次々と生じています。産業構造もデジタルトランスフォーメーション(=ITの浸透が、人々の生活をあらゆる面でより良い方向に変化させるという概念)などにより、大きく変わろうとしています。

今後、企業における不動産戦略は、こうした社会や産業の変化を見据えながら、かつてのように単純にレバレッジと含み益を重視するのではなく、まさに企業経営のなかで、どう位置付けるかが重要になっていくでしょう。

まとめ

企業活動を支える経営資源として、不動産の役割は昔も今も大きなものがあります。今後は、社会や産業の急速な変化に対応するため、不動産戦略の重要性はますます高まっていくと思われます。

[人気記事はこちら]