東京の都心5区の今後の展開

第2回 都心5区に立地するオフィスの状況

目次

都心プライムエリアの商業地にある不動産の価値は簡単に毀損されないと言われてきた。不動産の価値が決まる大きな要素として、立地条件すなわちエリアの特性が重要となる。それでは、東京都心プライムエリア、具体的には都心5区の現在位置はどうなっているのか。東京23区のなかで、都心5区がそれぞれどれだけの都市力と活動の実績をもち、そしてこれからどうなるかについて、3回の連載で考えてみる。

第一回の連載では、都心の5区それぞれがどのようなアーバン・プロファイルをもっているのかを分析した。

第二回の連載では、都心5区に立地するオフィスの状況を分析する。当然のことながら、オフィスの需要と供給はその時々の経済状況をベースとして、国内外からの投資動向や、さらには東京という都市がそれに相応しいかなどの多要素で決まるものである。

それを各区のオフィス立地量、オフィス空室率、オフィス賃料、さらに、これからのオフィス供給の予測から分析する。

第三回の連載では、現在、東京の都心で行われている大規模開発のなかで、それぞれにオフィスの集積に特徴をもったエリアがある。過去の動向を踏まえた上で、それでは、これからオフィス供給が期待されるのはどのエリアなのか、立地と賃料からみた優位なエリアはあるのかなどの分析を行う。

第2回:オフィスの状況と動向

(1)オフィスの立地量

(2)オフィスの空室率

(3)オフィスの賃料

(4)これからのオフィス供給

東京の都心の拠点として大手町・丸の内・有楽町、赤坂・六本木・虎ノ門、日本橋・八重洲・京橋、新宿、渋谷などがビジネス・商業センターとして存在し、それらは東京駅から6キロ圏内という至近のエリアに集積する。これは世界に他に例がないユニークな多拠点都心構造となっている。そして、これらの大規模拠点の隙間に新橋・汐留、浜松町・田町、麹町、四谷、神田、秋葉原などの多くのサブエリアが存在している。

(1)オフィスの立地量

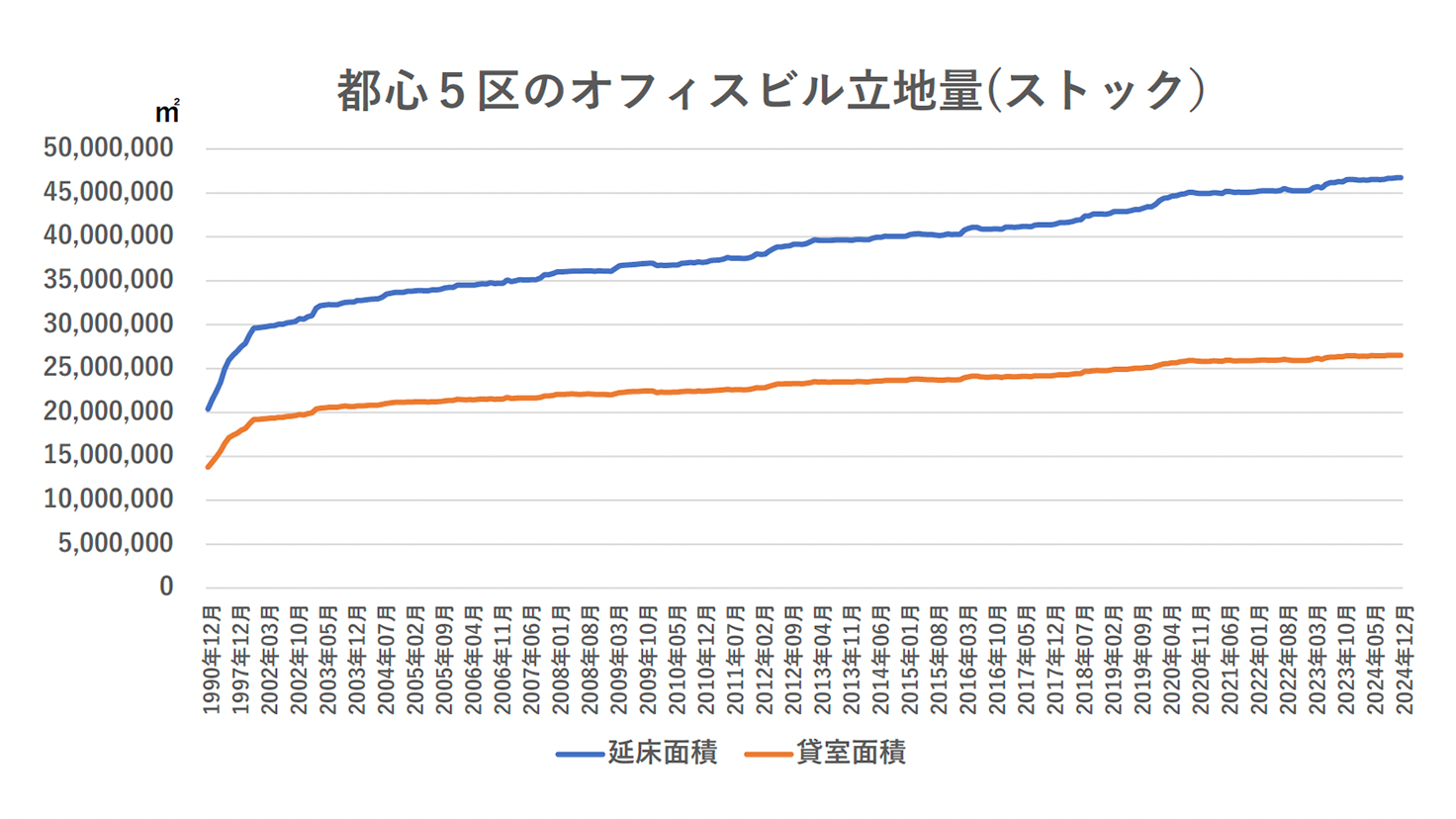

1-1 過去の推移

1990年代前半のオイルショック以降、都心5区のオフィスの供給には波があって短い周期で3年、長い周期で9年ぐらいでオフィスの供給増、供給減の波がある。しかし、それを現在までの30年以上のタイムスパンでの立地量でみれば、そうした増減は顕著には現れず、結果として都心5区のオフィス床量は減少せずにゆっくりと漸増を続けてきている。

1990年12月のビル供給量(延床面積)は20,420,716㎡であったが、バブル経済崩壊後の2002年1月には29,639,359㎡と約1.45倍の伸びになった。しかし、その後は漸増ではあるものの、2024年の12月には46,746,579㎡となり、バブル経済期のピーク時からの34年間で2.27倍の伸びとなっている。

ビルの延床のうち、賃貸に充てられる比率は1990年12月に0.67、2002年1月には0.72と少し上向き、床面積の7割以上が賃貸に充てられていたが、2010年12月に0.60、2024年12月には0.57と下がっている。過去20年を経る中で、その比率はゆっくり下がっていて、6割を切るまでになっている。

1-2 最近の動向

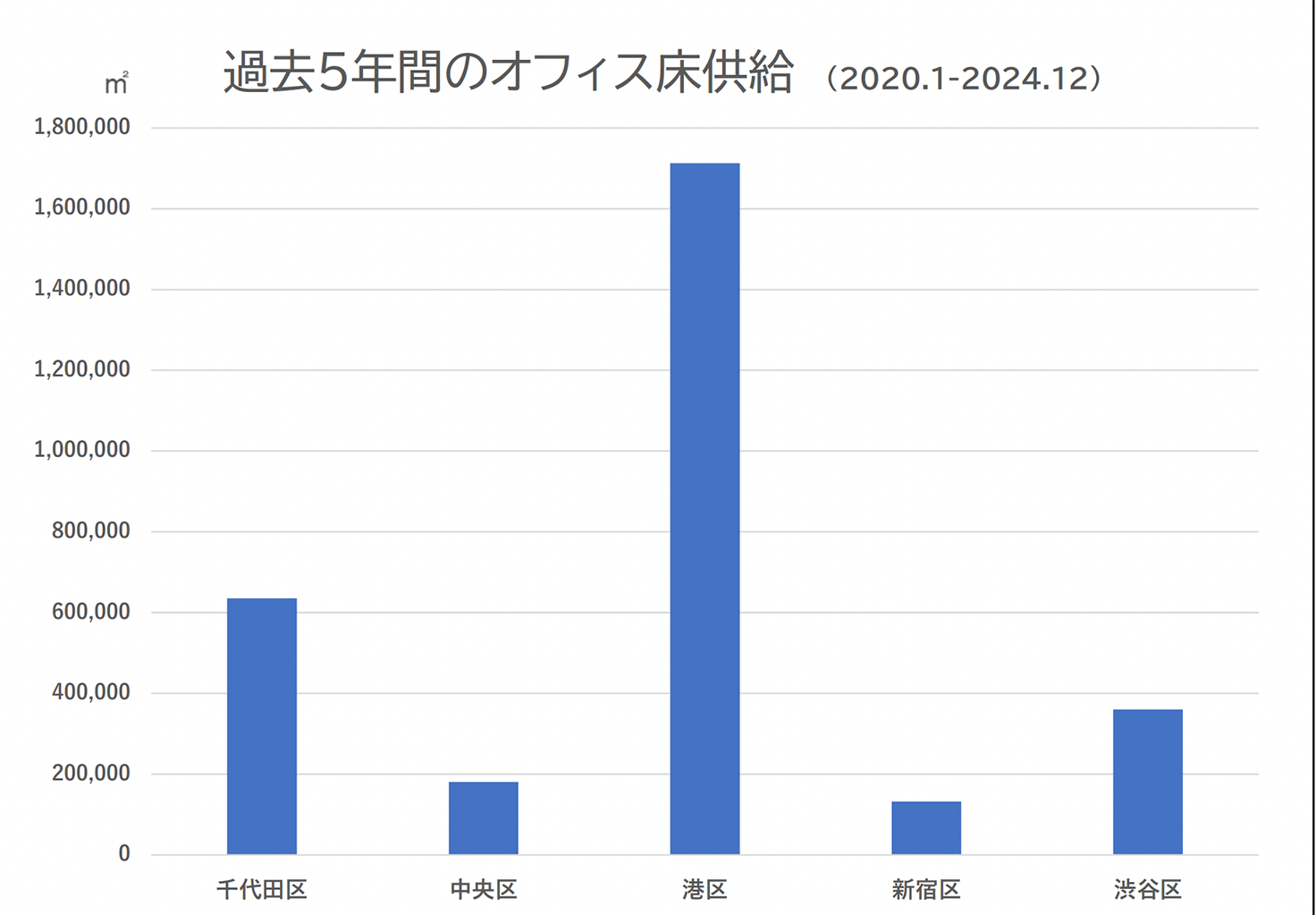

このように長期トレンドでみればオフィスの増加は漸増であるが、各年でみればその供給量には色々と差がある。当然のことながら大規模オフィスが竣工すれば供給量は一気に上がる。2020年1月から2024年12月までの5年間の都心5区のオフィス供給量は3,021,140㎡であるが、そのうち、港区は1,712,756㎡であり、都心5区のうちの56.7%を占めている。これは2位千代田区の634,927㎡の2.7倍とダントツの1位である。

実は2023年3月までのトップは千代田区だったので、それ以降の港区での活発なビル供給によって主役が入れ替わったのである。この2区に続く3位の渋谷区は360,231㎡となり、港区の約5分の1,千代田区の約2分の1の規模である。中央区は新宿区をやや上回るレベルで、同じく低位である。オフィスの立地量を見る限りでは、東京のビジネス中心は東京駅周辺からゆっくり南西、南に拡大をしていることが分かる。

1-3 最近の区別の状況

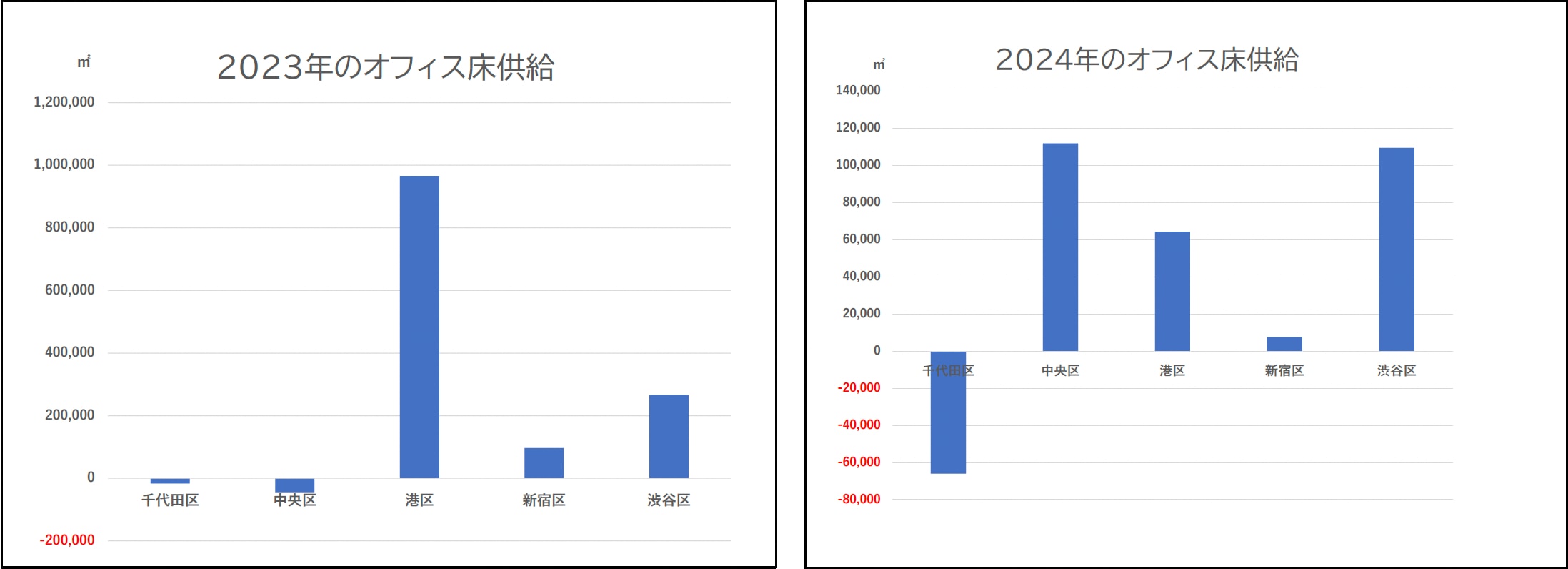

2023年からの至近の2年間をみると、千代田区と新宿区はオフィス床の増加があまり見られないのに対して、八重洲、京橋などの開発が進む中央区と、渋谷駅の周辺での積極的な再開発が進む渋谷区は、港区ほどの増加量ではないが、着実に立地量を増やしている。その動向を見ると活発に大規模ビルが竣工している区での数値が急激に高くなり、2023年に港区は965,735㎡と圧倒的な供給量である。森ビルの虎ノ門ヒルズステーションタワー(236,600㎡)、麻布台ヒルズ森JPタワー(461,800㎡)の竣工があったのでその数値が効いてきている。ところが、その翌年の2024年になると、中央区と渋谷区の数値が上がる。それぞれ京橋のTODA BUILDING(94,813㎡)や、渋谷アクシュ(44,500㎡)などの竣工があったからである。

港区が虎ノ門、麻布台、品川の開発で活発な数字を上げている一方で、千代田区では大丸有(大手町、丸の内、有楽町)での連鎖型再開発が一服した状況となっている。また、千代田区は多くの大規模ビルの竣工が一段落しているために急激な増加をしないとともに、TOKYO TOHCHのような新たな大規模開発が始まることで、既存のビルの建て壊しが始まり、単年の供給量では大規模なマイナスが発生している。

すなわち、大丸有の連鎖型再開発で床を増やしてきた千代田区は、この2年間の供給減によって、過去5年間のトータルでは港区での圧倒的なビル供給に押されることになった。

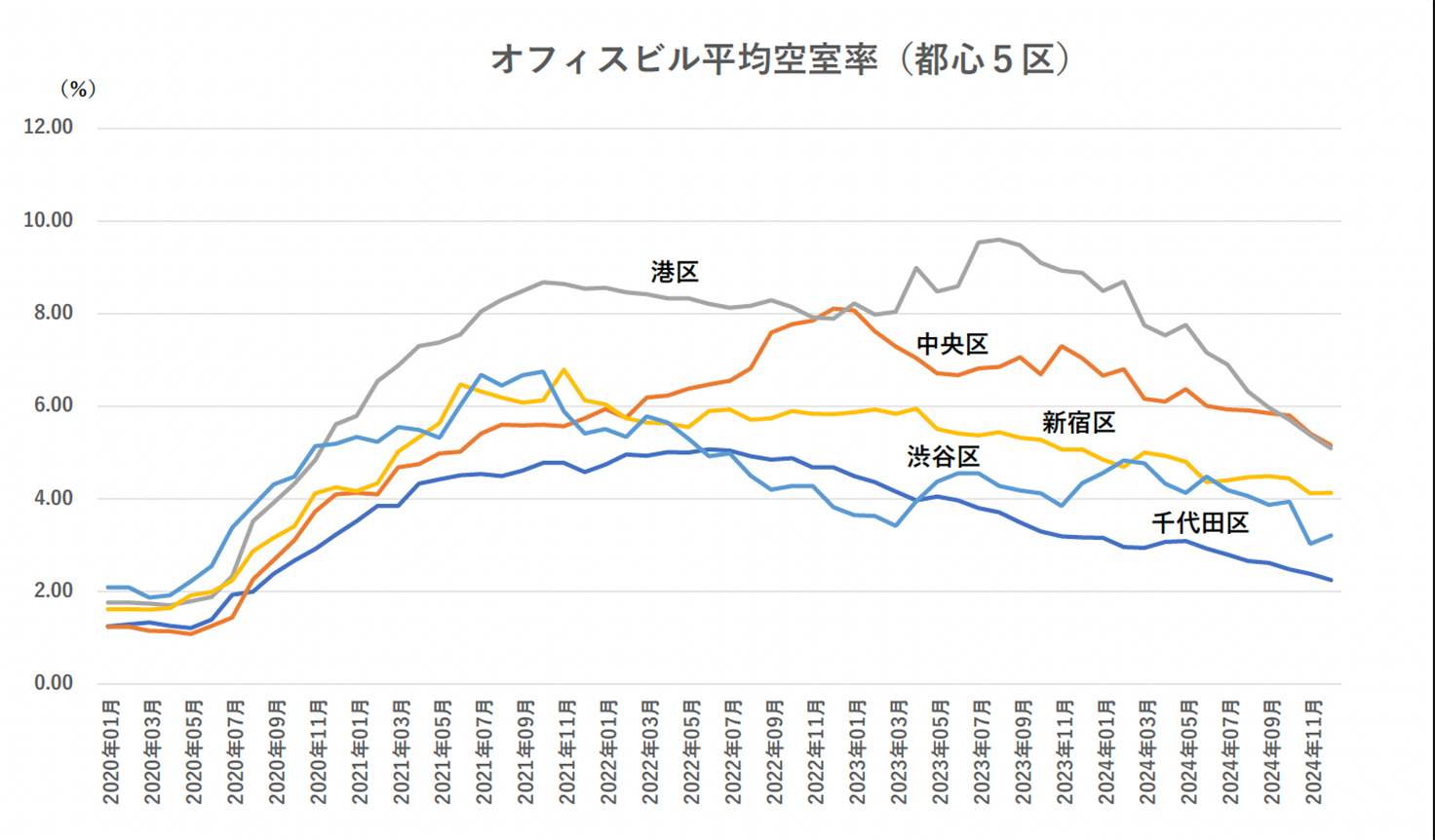

(2)オフィスの空室率

2-1 コロナ禍の影響

コロナ禍前までオフィスの空室率は、2020年1月に千代田区で1.25%、港区で1.76%、渋谷区で2.09%という好調な状況であった。都心5区だけでなく23区全体でも1.53%であったので、オフィスはひっ迫状態に近かったとも言える。しかし、コロナ禍に突入した後の2020年の中盤から厳しい状況が3年間以上にわたって続いた。時間が経ってコロナ禍が収束に向かう中で、2023年の夏以降から状況は上向き始めた。ただし、コロナ禍前と違って、都心5区が似たような数字となるのではなく、かなりばらつきがあり、数値もコロナ禍前には戻っていない。

2024年12月時点で、空室率が最も低い千代田区で2.25%、それに続いて渋谷3.21%、新宿区4.13%で、高いのは港区5.09%、中央区5.16%の2区で千代田区の倍以上となっている。

コロナ禍にあっては、千代田区が2022年6月に5.07%、中央区が2022年12月に8.11%、港区が2023年8月に9.60%、新宿区が2021年11月に6.79%、渋谷区が2021年7月に6.68%とそれぞれ大きな数値となる。10%までにはならなかったので最悪の状況になったとは言えないが、新築のオフィスは埋まらずに30%のところもあったので、楽観できる状況ではなかった。また、空室の状況は区によって悪化した時期が異なる。千代田区、中央区、新宿区では2022年に高い空室率の数値となったのに対し、港区は2021年、2022年時点でも高い数字を示していたが、2023年の夏というコロナ禍が下火となった時期に最高値となった。また、渋谷区は2021年の夏というコロナ禍の初期に最高値を示したが、その後は4%台か、さらにそれを下回る状況であった。その意味では、渋谷区は比較的安定していた千代田区とともに空室率は低めで推移し、コロナ禍後の改善の状況が早いことが分かる。

2-2 コロナ禍後の回復

2024年に入ってからは確実に空室率の低下が始まり、2024年1月の都心5区の平均空室率は5.83%となり、最悪であった2022年8月、9月の6.49%から改善の兆しが見え始めた。その後、2024年12月には4.0%となり、コロナ禍後の市場回復を示す状況となっている。

各区は、ビジネスエリアが持つ様々な特性、周辺環境のグレード、駅からの交通利便性、さらには供給されているビルの築年数や、大規模ビルと中小規模の立地構成など、複合的な要因によって異なる空室状況となる。その背後に特定業種の集積状況なども影響する。渋谷区や港区といったIT企業の集積地では、テクノロジー企業の需要が空室率の低下を牽引するが、供給量の多い港区に対して、供給量の少ない渋谷区では当然のことながら、空室率は下がることになる。

では、現在の空室率低下の理由はどこにあるのか。

多くの企業の出社方針は、本質的に対面重視の方向へとコロナ禍前の勤務形態にもどりつつある。コロナ禍のピーク時には大企業では完全リモートワークのところも少なくなかったが、現在では週3~4日の出社を基本とするハイブリッド型へ移行する企業が増えている。このことは、一時的に余剰となると思われていたオフィススペースが、再び活用される道が開かれたことになる。コロナ禍での人の密集軽減の経験から、結果としてオフィスは従業員の勤務だけの場所ではなく、執務空間を確保して、より魅力的で快適な執務環境を持つことの重要性に企業が気づいた結果とも言える。

また、全従業員の一律出社ではなく、部門や業務内容に応じた柔軟な出社体制を採用する企業も増えている。これによって一時的に余剰となっていたオフィススペースの活用もされ始めている。

コロナ禍明けのオフィスの空室率低下は、単なる市場の回復だけでなく、従業員の働き方の変化を反映した企業のオフィスに対する考え方の進化が生みだしている可能性が高いと考えられる。このまま空室率の改善傾向が続き、コロナ禍前に戻るのだとすれば、それは、企業が活動の主体を改めてオフィス空間として、ハイブリッドワークは従として位置づける方針をはっきりと決める必要がある。しかし、すでに多くの企業がその方向で動いている。その目的に合致したオフィスとは、従業員の柔軟な働き方と彼らが求めるもの、すなわち、オフィス従事での良好な体調維持と充実感が得られるための休息スペースや対話のスペースを、規模が大きければ運動施設なども提供する必要がある。深圳に本社があるテンセントでは建物内に走行用のグランドやバスケットコートを配置したフロアもある。多様な機能の提供には、当然のことながら託児スペースなども含まれる。こうした多機能で魅力的な空間の包含と同時に、高い環境性能や企業の価値を高める先進的なデザインを持つことが求められるのは言うまでもない。

2-3 これからのオフィスに求められるもの

リモートワークを経験したことで、実際に顔を合わせることの重要性が認識され、対面でのコミュニケーションの価値が改めて評価されている。新規事業の立ち上げや、創造的な業務、チームビルディングにおいては、当然のことながらそのための話し合いのスペースも必要となる。その結果、コロナ禍でオフィススペース縮小の流れがあったものの、現在では、方針を見直す動きが企業の中に出始めている。

ハイブリッドワークの進展で、オフィスの使われ方が質的に変化することになる。オフィスの役割は「全員が毎日集まる場所」から「目的に応じて使い分ける場所」へと進化する。その結果、従来よりも会議室やコラボレーションスペースの面積が拡大するので、一人当たりの必要面積は減少せず、むしろ増加することになる。

こうした流れのなかで、企業のオフィス選びの基準が変化しつつある。単なるコスト削減や立地だけでなく、これからの勤務形態に対応できることを条件とし、戦略的にオフィスを選択する傾向が強まることが予想される。グレードの高いオフィスは、そこにテナントとして入る企業の価値を高める効果もある。コロナ禍で空室率が悪化したことで知られるサンフランシスコでは、2022年に市内のオフィスの空室率が30%に近づく事態となったが、その一方で10数棟の大規模Aクラスオフィスの空室率は8%程度に留まっていた。人材確保や企業イメージの向上のためには、より質の高いオフィスビルへの移転を選択する企業も現れる。ESG投資への関心の高まりを背景に、環境性能の高いビルを求めることはアメリカでは常識となっているが、日本でもその動きに追随することが予想される。

富士通が汐留の本社オフィスから撤退することが話題となったが、その一方で、IT企業やスタートアップ企業を中心に、従業員の働きやすさを重視したグレードの高いビルへ移転する動きも現れている。また、リモートワークで削減できたコストを、オフィス環境の質の向上に振り向ける方針を打ち出している企業も増えつつある。会議室やコラボレーションスペースだけでなく、従業員の休息の場や楽しめる場、すなわち執務だけではなく付加的機能のスペースをもつオフィスへの転換である。結果として、こうしたスペースを持った新築や築浅の高グレードのビルが人気となり、空室率の低下にもつながっている。

では、質の高いオフィスとは従業員にとって何なのか。

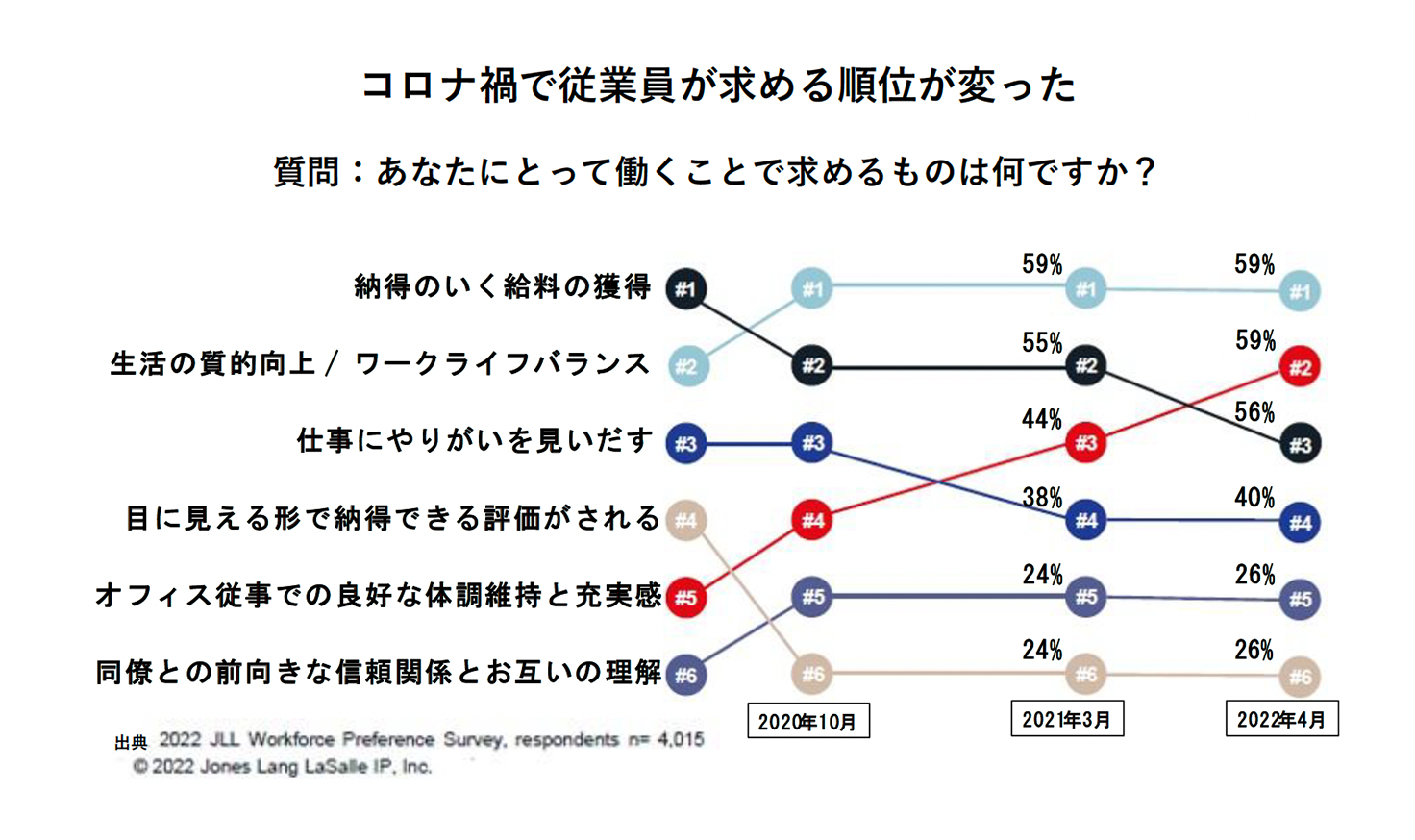

コロナ禍のアメリカで、オフィス空間に人々が求めるものが明らかに変わる動きが見いだされた。ジョンズ・ラング・ラサール(JLL)がコロナ禍の2020年~2022年にかけて4,015人の従業者に「あなたにとって働くことで求めるものは何ですか?」という質問をした調査結果を発表した。わずか3年間であるが、コロナ禍で従業員が求めるものの順位が明らかに変化したのである。

そこでの回答の上位6項目は

・納得のいく給料の獲得

・生活の質的向上 / ワークライフバランス

・仕事にやりがいを見いだす

・目に見える形で納得できる評価がされる

・オフィス従事での良好な体調維持と充実感

・同僚との前向きな信頼関係とお互いの理解

で、コロナ禍以前は、納得のいく給料の獲得がトップで、それに生活の質的向上 / ワークライフバランス、仕事にやりがいを見いだすが続いていた。ところが、コロナ禍での順位は、生活の質的向上 / ワークライフバランスが59%でトップになるとともに、オフィス従事での良好な体調維持と充実感が5位から上がって同率で1位に並んだ。かつてトップであった納得のいく給料の獲得は56%で3位に下がることになった。

(3)オフィスの賃料

3-1 過去の賃料の推移

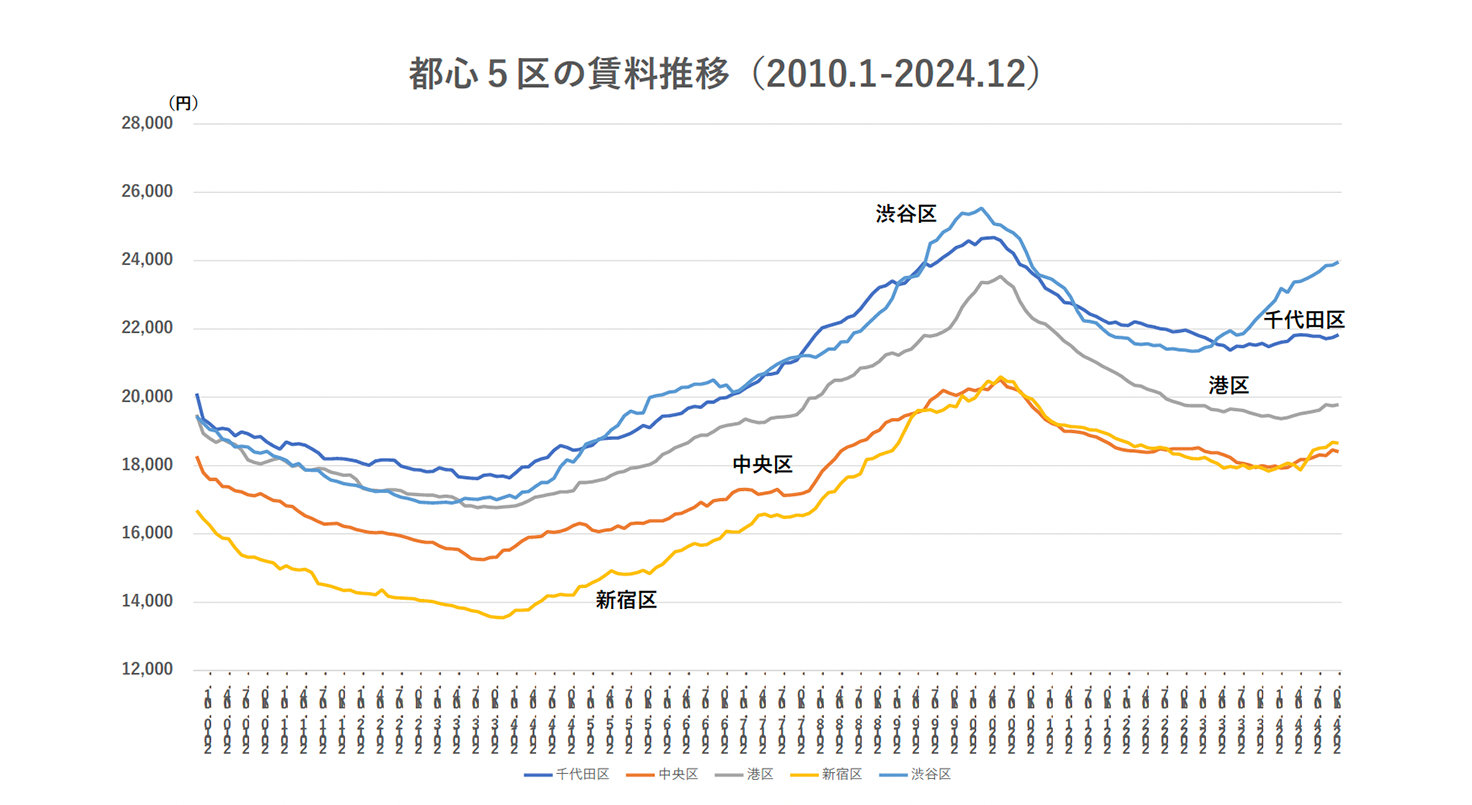

都心5区のオフィス賃料は、2010年1月時点で、千代田、港、渋谷がほぼ同じでレベルで、坪単価19,400~20,100円となり、1,100円程度下がって中央区、さらに1,600円程度下がって新宿と続く。それから15年経緯した2024年12月時点では、それぞれ状況が変化し、トップに渋谷区24,000円、千代田区が21,800円、港区が19,800円とトップ3に差がつき始めている。そして、中央区と新宿区は18,400円、18,700円とほぼ同じレベルで並んでいる。

2010年から2014年の初頭まで賃料が下がり続けたのは、2009年のリーマンショックで世界的な経済の低迷を受けたものであるが、日本の場合は2011年3月の東日本大震災の発生が大きな原因となって、賃料が3年近く下がり続けるのである。この時、福島第一原子力発電所の事故も発生し、多くの外国人も企業も東京から引き揚げ、不動産需要も低調になったことが、不動産価格にダメージを与えた。そしてその背景には、自民党政権が民主党政権に代わったという政治的な状況の変化もあるが、なかなか経済が上向かないままであった。それが反転するのが第二次安倍政権の登場であるが、2014年からの賃料の上昇の契機になった要素の一つに、東京オリンピック招致の決定がある。アルゼンチンのブエノスアイレスで開かれた国際オリンピック委員会総会の投票で、2013年9月7日に東京がマドリッド、イスタンブールを破って正式に開催都市に選ばれた。新たな都市開発の必要性も生じ、国家戦略特区法なども制定された。

第二次安倍政権の規制緩和、オリンピック開催の東京ウォッチングが海外で高まり、2014年からインバウンドは増加を始める。経済も上向き始め、オフィス需要が高まり始める。海外企業からの需要も増えていったが、むしろ、国内企業からのオフィス需要の増加は著しく、2014年1月の千代田区の坪単価は17,700円、2020年1月が24,500円と6年間で1.38倍となった。渋谷区の坪単価は17,100円から25,400円、1.46倍と千代田区を超えるレベルである。5区の中で最も低い新宿でも、坪単価は13,500円から20,000円と1.18倍の急速な上昇であった。

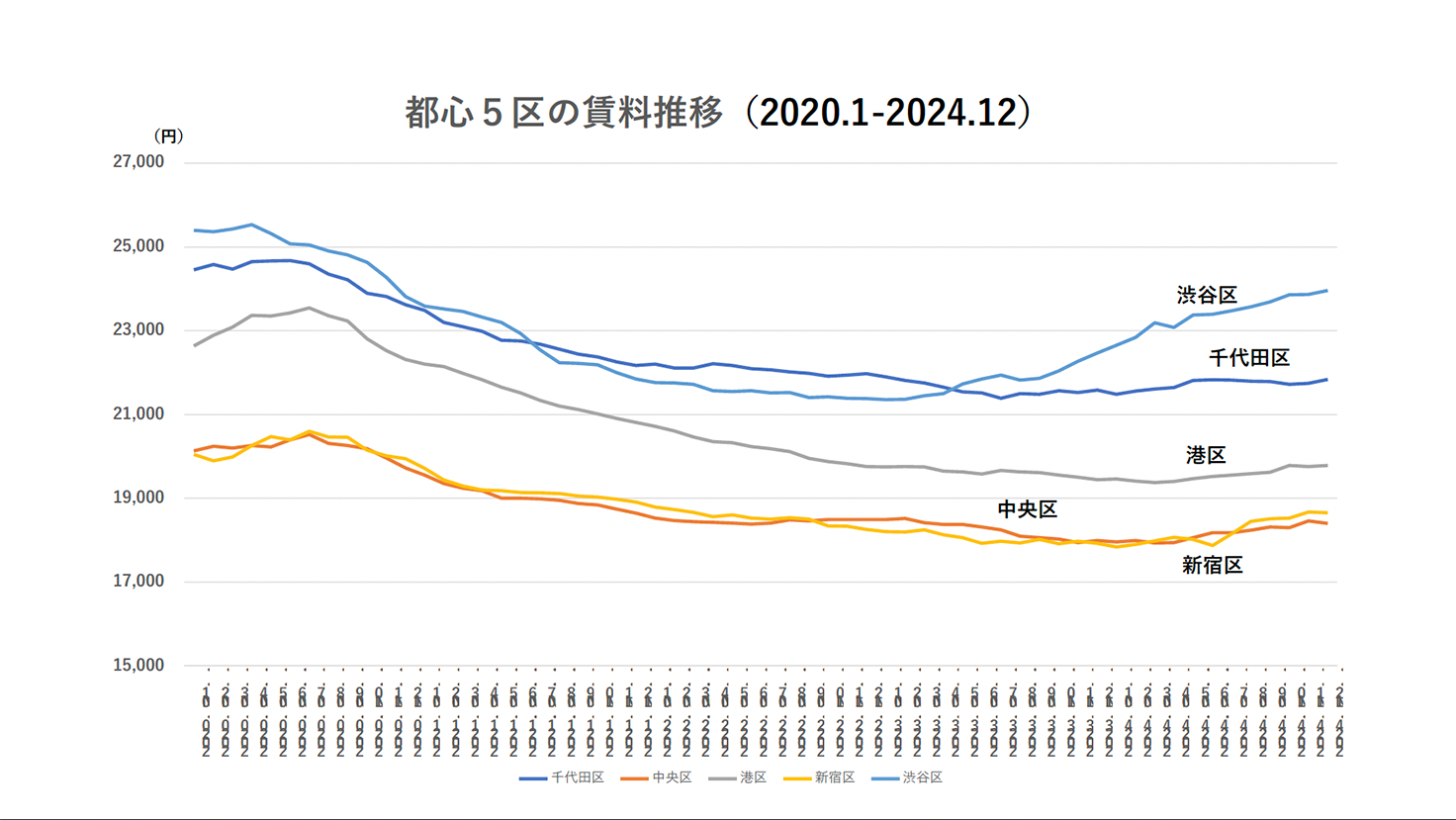

3-2 コロナ禍の影響

急速に上昇していた賃料がピークアウトするのは2020年4月である。コロナ禍は2020年の2月に始まるが、賃料の低下に影響が出るのは、タイムラグがあって2カ月後となる。そこから賃料は、コロナ禍前の状況がウソのように低下を始める。それが上向きに戻るのは2023年から2024年にかけてで、各区別に異なった状況を示している。一番初めに上向き始めたのは渋谷区で2023年2月にいち早く変化が起きている。この時点では他の4区は依然として下降を続けていた時期である。

残りの区で賃料が上向き始めるのは2024年に入ってからで、それもゆっくりとした上昇であって、2024年末にはコロナ禍前のピーク時の8割まで回復してきている状況となっている。

(4)これからのオフィス供給

4-1 東京23区

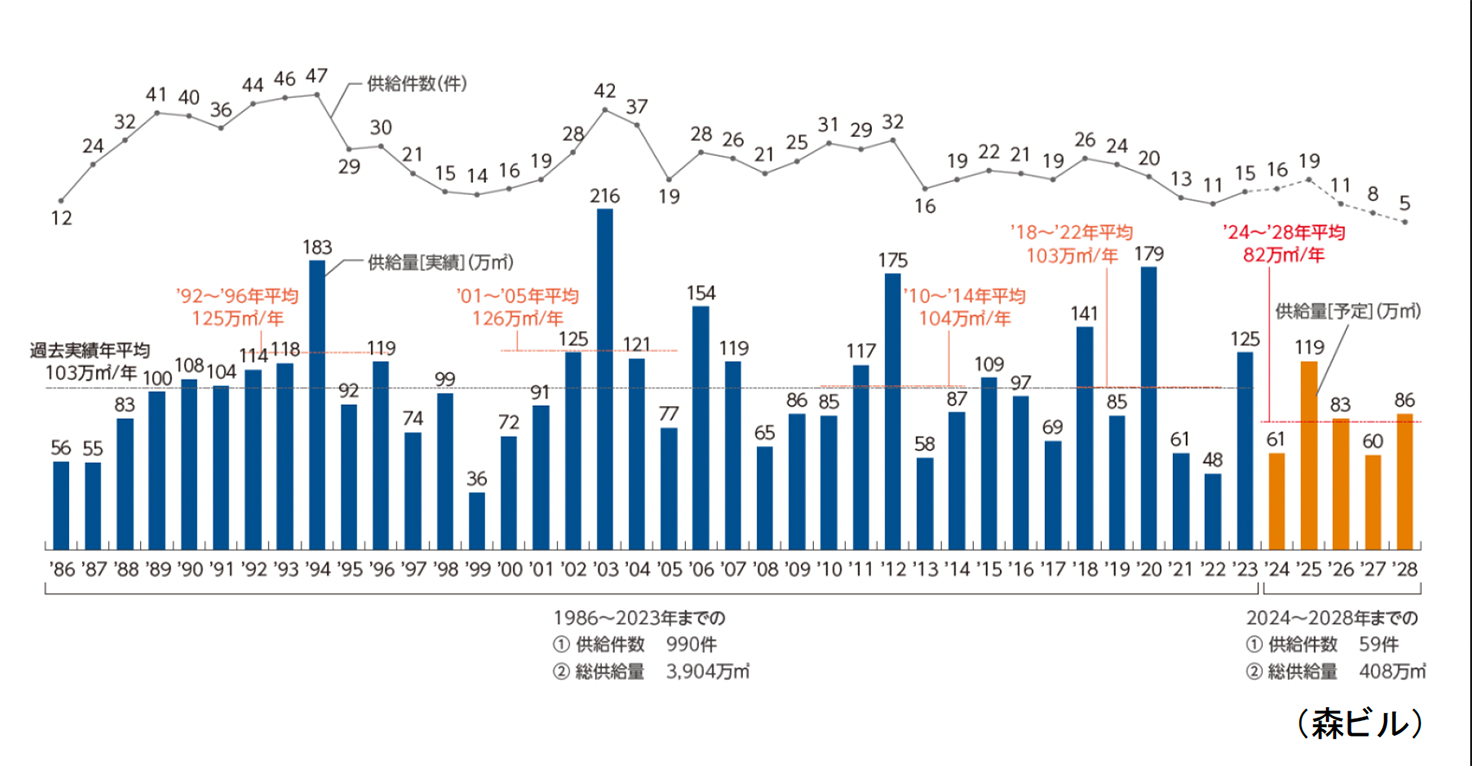

東京23区の大規模オフィスビル(床面積10,000平米以上)の供給量について、森ビル調べ(2024年5月)では、2024年を含む今後5年間(2024~2028年)で、平均で年82万㎡と予測している。この数字は過去37年間(1986~2023年)の供給量である平均で年103万㎡を2割程度下回る数値となっている。また、過去に供給量が多かった年を中央に置いた前後5年間の平均値は、1994年(前後5年平均125万㎡)、2003年(同126万㎡)、2012年(同104万㎡)、2020年(同103万㎡)だったので、今後の供給予想は、それらをやや下回るものとなる。

具体的に2024年以降5年間の供給量に目を向けると、2023年の供給量125万㎡を超える年はないが、供給量が最多となる25年の119万㎡も、2023年までの20年間の年毎の供給量と比較すると大きな数値ではない。加えて、24年は61万㎡、27年は60万㎡、28年は86万㎡と供給量が低水準に抑えられるため、今後5年間の平均供給量が82万㎡に留まる見込となる。この数字を見る限りでは大規模オフィスビルの供給量は抑制傾向が続いている。

東京23区の大規模オフィスビル供給量推移

4-2 都心5区

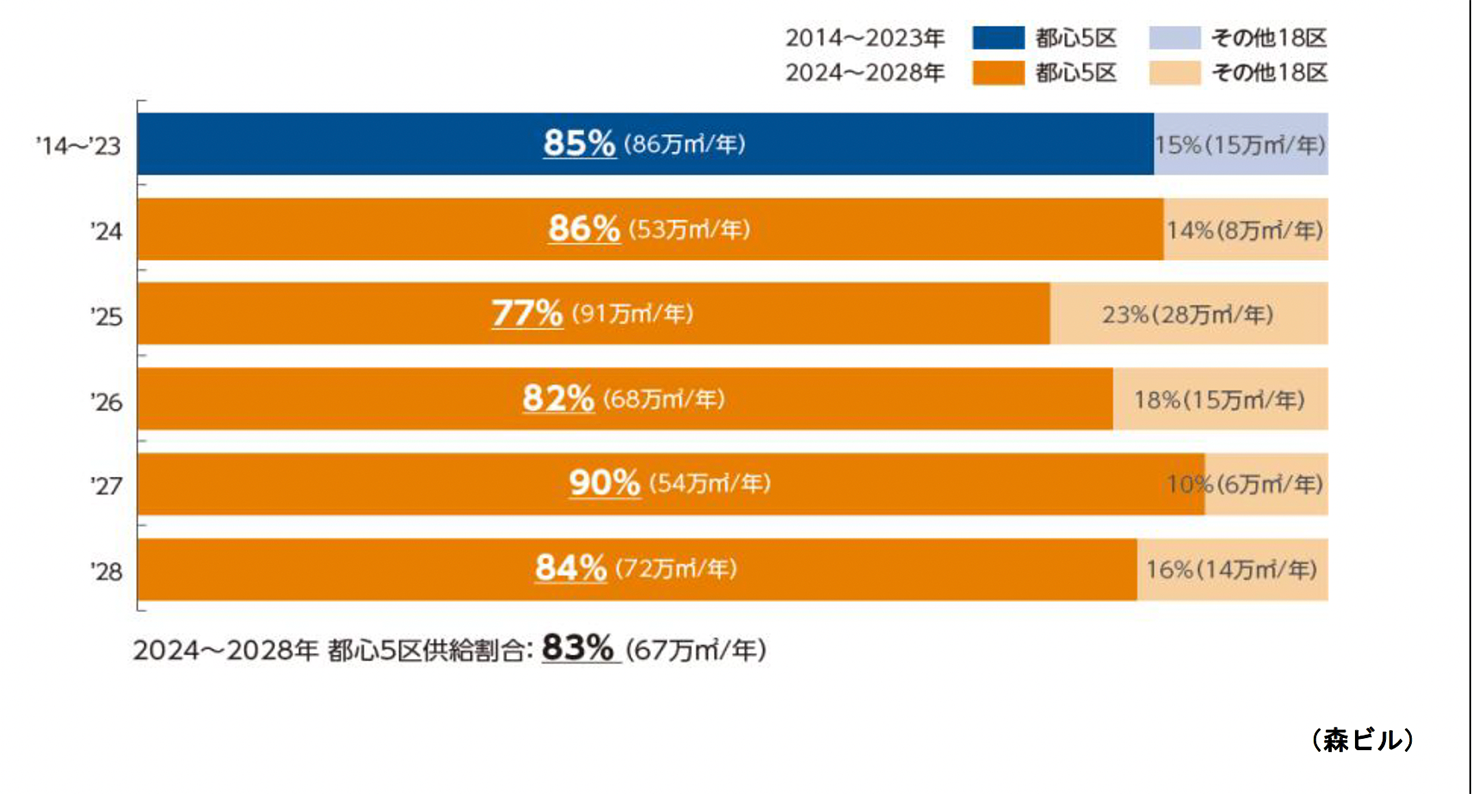

23区の動向と同様に、都心5区の平均供給量は、2024 年から2028年の5年間で過去10年の平均を下回る見込みで67万㎡/年となる。この数値は、前の10年間の平均が86万㎡/年であったので約2割下回る見込みとなっている。それがコロナ禍の影響なのかは直接的に判断できないが、少なくとも需要予測が低めになっていることが分かる。また、建設コストの上昇という最近の状況を考えると、この数値は更に下がる可能性は否定できない。なお、都心5区の23区に対する供給割合は、5年間で83%であるが、これは前の10年の平均である85%に近い同じ水準である。

都心5区大規模オフィスビルの供給割合(2024年~2028年)

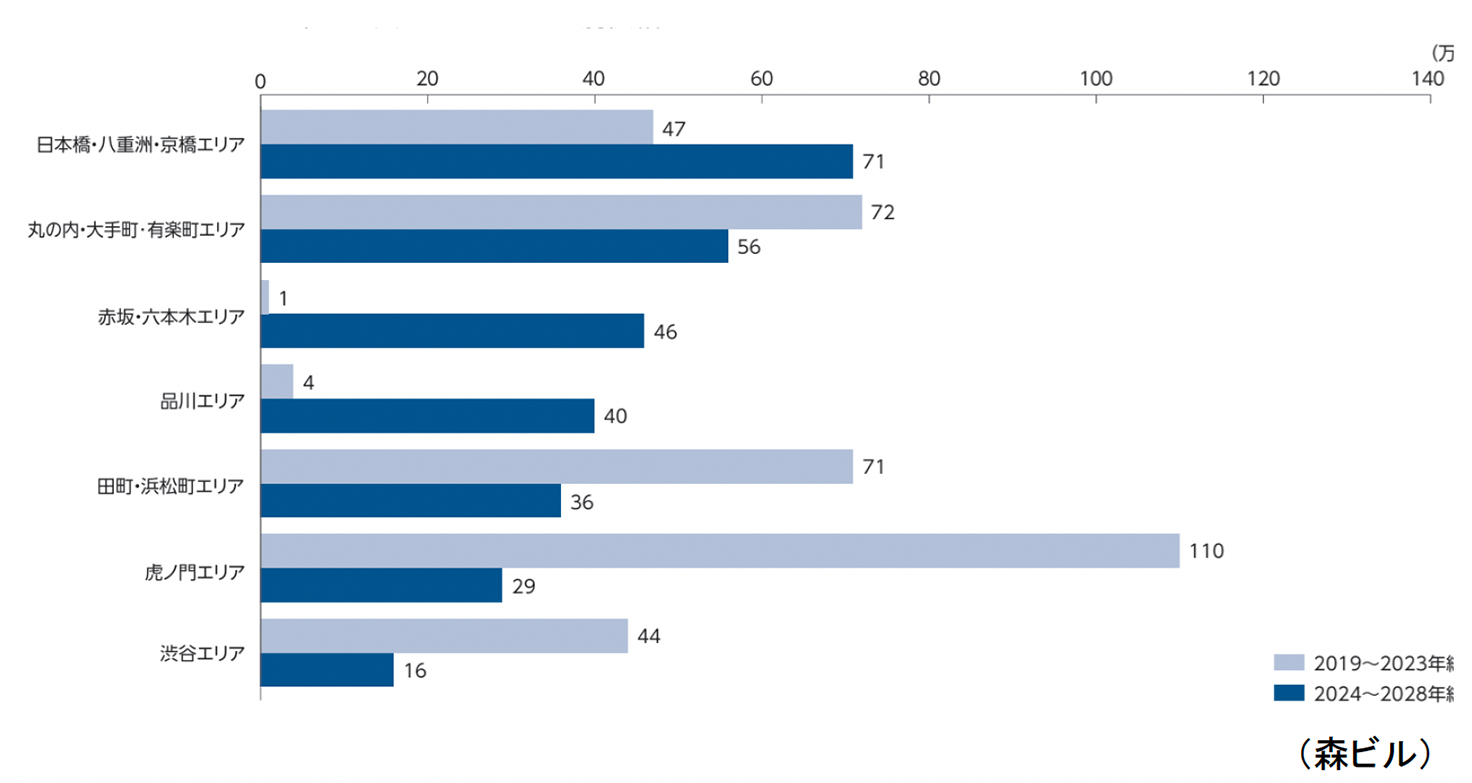

これをさらに都心5区のうちの7つの主要ビジネスエリア(日本橋・八重洲・京橋エリア、丸の内・大手町・有楽町エリア、赤坂・六本木エリア、品川エリア、田町・浜松町エリア、虎ノ門エリア、渋谷エリア)で見てみると、23区全体の5年間の供給量は408万㎡であり、そのうち主要7エリアで293万㎡を供給するので72%を占めることになる。また、その中で最も供給量が多いのは「日本橋・八重洲・京橋エリア」(71万㎡、17%)となる。これは東京駅周辺や日本橋を中心に、オフィス、ホテル、商業施設、文化施設などを含めた大規模開発が進行中であることがその要因である。

また、各エリアにおける2019~2023年と、2024~2028年の供給量を比較すると、「日本橋・八重洲・京橋エリア」が47万㎡→71万㎡、「赤坂・六本木エリア」が1万㎡→46万㎡、「品川エリア」が4万㎡→40万㎡などで供給量の増加が見込まれている。これらのエリアでは、大型バスターミナルといった交通インフラと建物の一体的な整備や、ホテル、商業施設や文化施設など幅広い都市機能を持つ大規模開発が進んでおり、エリア全体の競争力向上が期待されている。

2024~2028年の主要ビジネスエリア別供給量

4-3 中規模ビルの動向

上記に述べてきたオフィスは床面積10,000㎡以上についてのものであった。その規模以下の5,000㎡以上10,000㎡未満のオフィスについても触れておく。森トラストの調査によれば、2023年の中規模オフィスビル供給量は6.6万㎡であった。その年の床面積10,000㎡以上の大規模オフィスの供給は125万㎡であったので数値的には5.3%。翌2024年は中規模12.4万㎡に対して大規模オフィスの供給が61万㎡に下がったため、数値が20.4%に跳ね上がった。しかしこれは例外で、2025年は6.7万㎡と少ない供給に留まり、大規模オフィスは119万㎡と予想されるので、数値は5.7%となる。2023年から過去10年間の平均供給量はおおむね10万㎡をきるぐらいなので、大規模オフィスとの比較では5~10%を推移するものと思われる。また、この中規模オフィスの特徴は都心3区の供給割合が8割を超えていることである。

おわりに

都心5区に立地するオフィスの状況を供給量と立地量(ストック)、空室率、賃料から分析した。

オフィスの立地量を、過去34年間のオフィス量の変異でみるとゆっくりした漸増であることが分かった。さらにはコロナ禍を挟んだ5年間の変化でみると、前半は千代田区、後半は港区の供給量の多いことが分かった。

コロナ禍前のオフィス空室率は渋谷区以外はすべて2%を切るというひっ迫状態に近い状況にあったが、その状況はコロナの流行で一変する。ただし、ピーク時に10%を超した区はなく、90年代のバブル崩壊期や、リーマンショックの後の時期に比べれば、深刻なレベルに至らなかったことが分かる。空室率の上昇時期は区によってばらつきがあるが、港区が2023年8月に9.60%と最悪になったが、千代田区はさらに低く、2022年6月に5.07%となったのが最悪値であった。コロナ禍明けで空室率は低下し、5%を超す区はなくなったが、未だ、コロナ禍前のレベルには戻っていない。

コロナ禍でリモートワークを導入した企業が増えたことや、情報産業系の企業が本社オフィスの床を減らすなどの動きを見せたため、オフィス床の需要低下の可能性が深刻に語られたが、実際はオフィス従事者の執務環境に多様な機能を付加するニーズが出てきて、大幅にオフィス床が減少する兆しは見えていない状況にある。

オフィスの賃料は、コロナ禍前に、渋谷区と中央区で25,000円前後まで上がっていた。コロナ禍で1割から2割の下落をしたが、コロナ明けに、コロナ前の賃料に戻りつつある。5区の中で最も高いのが渋谷区で2020年1月に24,500円であったのが、2024年12月に23,962円まで回復してきている。

2024年から5年間のオフィスの年間供給量の予測は、前の10年間の約2割減のペースで進むとみられている。そのなかで、日本橋・八重洲・京橋エリアは供給が多く、赤坂・六本木エリア、品川エリアは今までの供給が少なかった反動で、供給が増えることが予測されている。

著者

市川 宏雄いちかわ ひろお

明治大学名誉教授、大都市政策研究機構理事長、

一般社団法人100年企業戦略研究所アドバイザー

政府、東京都、特別区の政策委員・委員長など歴任し、東京都の政策立案には30年以上関わる。日本危機管理防災学会会長、日本テレワーク学会会長、森記念財団業務理事など要職多数。 早稲田大学建築学科卒業後、カナダ政府留学生としてウォータールー大学大学院博士(Ph.D.)。富士総合研究所主席研究員の後、1997年明治大学政治経済学部教授(都市政策)。都市計画出身ながら政治学科で都市政策の講座を担当する学際分野の実践者。2008年より世界都市総合力ランキング(GPCI)を発表。東京研究に関する第一人者としての著作は30冊以上。