「純資産価額方式」を使った非上場株式の相続税評価の基本 ~中小企業経営者のための事業承継の豆知識[第2回]

![「「純資産価額方式」を使った非上場株式の相続税評価の基本 ~中小企業経営者のための事業承継の豆知識[第2回]」のアイキャッチ画像](https://100years-company.jp/wp-content/uploads/2022/06/AdobeStock_327076601-e1596438103798-1024x341-1.jpeg)

目次

前回、株式の評価額の計算は、類似業種比準価額方式か純資産価額方式のいずれかで計算することをお伝えしました。

この2つの方法は、会社の規模を大会社・中の大・中の中・中の小・小会社の5段階に分類し、その段階に応じて使える方法が決まっています。

今回は、株式の評価額の計算のうち、純資産価額方式のイメージと、会社規模の分類の仕方について解説していきます。

「純資産価額方式」を、仮に会社を解散させて考えてみる

純資産価額方式をひと言でいえば「仮にあなたの会社を解散させた場合に、株主に返ってくる金額をもって、株式の評価額にしましょう」という考え方です。そこで「仮に会社を解散させた場合」というシチュエーションを考えていきましょう。

たとえば下記のような会社があったとします。

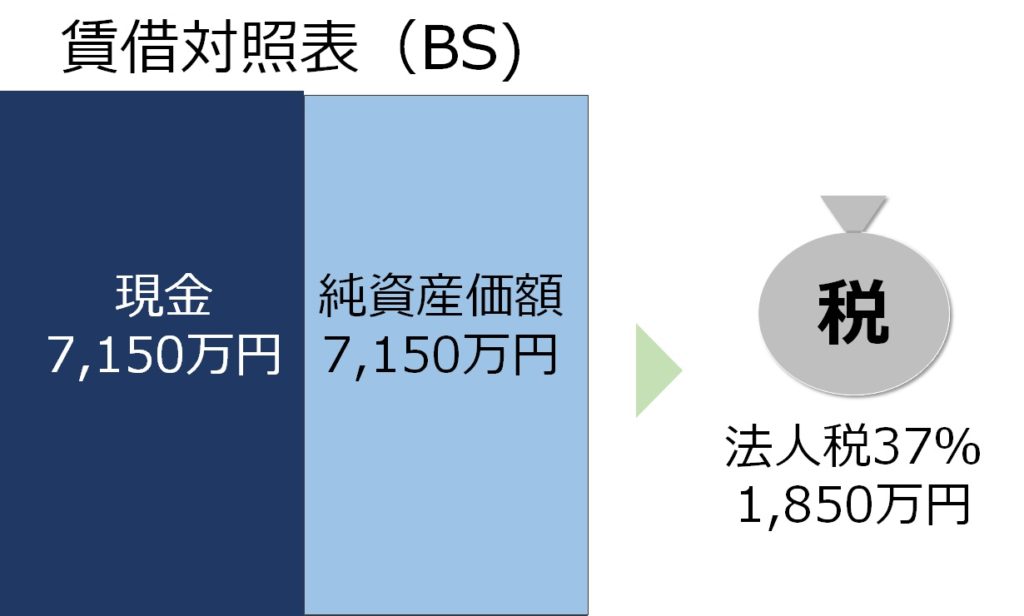

まず会社を解散させる場合、借入金を返済しなければいけません。しかし会社には預金が3,000万円しかなく、借入金の返済ができません。そこで会社で所有している土地を売却してお金を用意しようと考えます。すると不動産業者から、1億円と提示されました。

土地を売却できたことで、会社の純資産価額は4,000万円から9,000万円に増加します。そして、4,000万円の借入金をすべて返済しました。そして売却益に対して法人税や事業税が課税されます。すべて合わせると課税額は最高で約37%です。事例では5,000万の儲けが出たので、37%分の1,850万円を納税することになります。税引後の純資産価額は7,150万円となり、この7,150万円が株主に返ってくることになります。

ここでもう一度、会社を解散させる場合のお金の流れを整理します。

1.まずは会社の所有資産を売却し、会社にキャッシュを用意します

2.1で用意したキャッシュから銀行などの債権者に借入金を返済します

3.1で売却した場合に儲けが出る場合には、その儲けに対する法人税等を納税します

4.税金を支払った後の残りの財産が株主に分配されます

会社を解散させた場合、会社の純資産価額から含み益に対する法人税を納めた後の金額が株主に返ってきます。この金額が純資産価額方式により計算した株式の相続税評価額になります。

「純資産価額方式」の具体的な計算方法

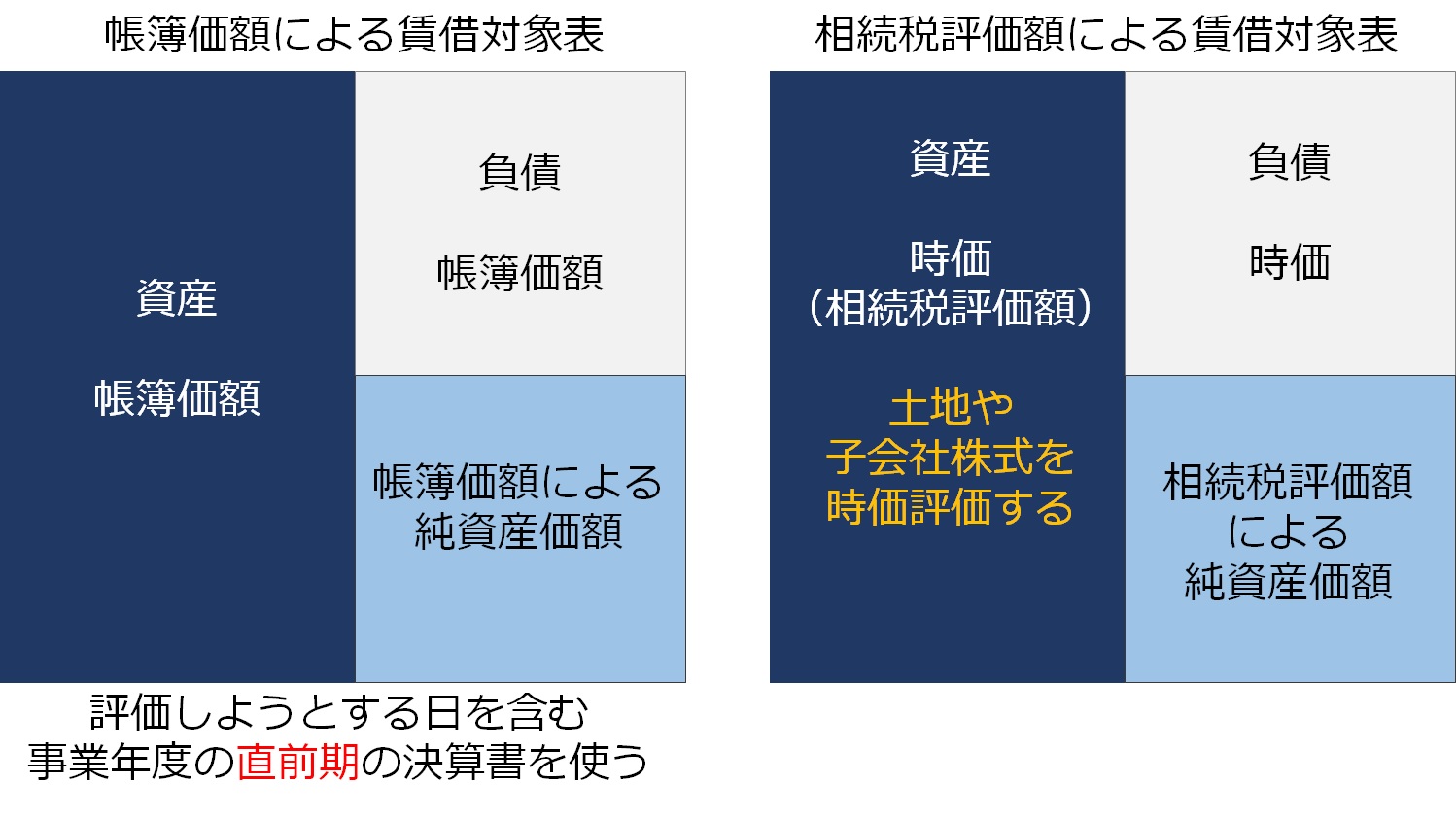

では、「純資産価額方式」を使った、具体的な計算方法をみていきましょう。まず会社でいつも使っている貸借対照表と、時価(相続税評価額)による貸借対照表、2種類の貸借対照表を用意します。

用意する貸借対照表は、評価をしようとする日を含む事業年度の直前期の決算書です。たとえば毎年3月31日が決算の会社で、令和2年1月1日の評価額を計算したいのであれば、平成31年3月31日時点の貸借対照表を使います。

帳簿価額による貸借対照表には、不動産は購入した時の金額がそのまま計上されています(建物については減価償却が加味されていますが)。これを時価に変換します。時価とは相続税評価額のことを指し、土地は路線価方式で計算し、建物は固定資産税評価額を使います。

不動産以外では、保険積立金も時価に変換しなければいけません。支払った保険料のうち、損金に算入されない部分は、貸借対照表に保険積立金として記載されていますが、この金額を「もし今その保険を解約したら、いくらの解約返戻金がもらえるか?」という金額に変換しなければいけません。

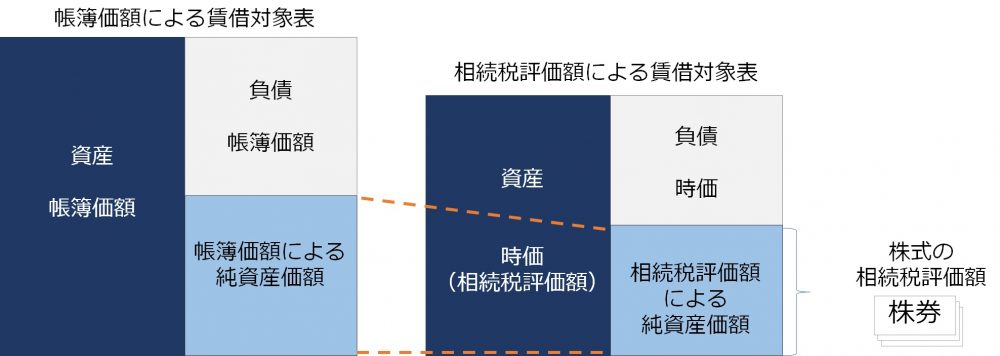

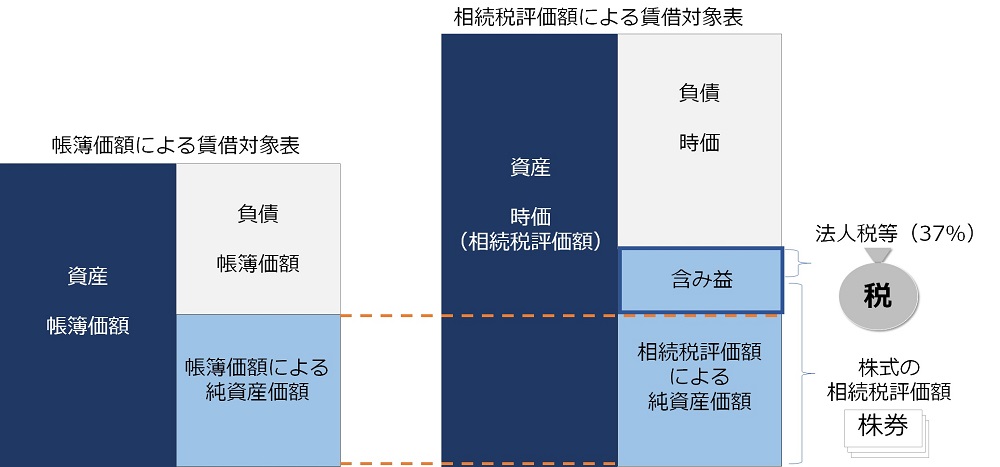

こうして2つの貸借対照表ができたら、この2つを比較します。たとえば帳簿価額のほうが大きい場合には、会社の時価は帳簿価額よりも低いということになります。財産を売却しても儲けはなく、含み損があるので法人税もかかりません。法人税が発生しないということは、株主に返ってくる金額は、時価による貸借対照表の純資産価額と一致します。そのため、時価による純資産価額がそのまま株式の評価額となります。

次に、相続税評価額による貸借対照表のほうが大きくなったとします。この場合、会社の財産を売却したら儲けが出ることになり、含み益を抱えている状態となります。含み益があるなら、それに対して法人税がかかります。株主に返ってくる金額は、会社の時価による純資産価額から、含み益に対する法人税を引いた、残りの金額です。この金額が株式の相続税評価額になります。

以上が、純資産価額方式の具体的な計算方法です。

もし純資産価額方式で計算した結果、相続税評価額ベースの資産の金額より、負債の金額が大きくなる場合には、純資産価額はマイナスになります。つまり時価に変換すると債務超過状態になっているというケースは、株式の相続税評価額は0円になります。

このことから、純資産価額方式で計算した結果、評価額が0円となった場合には、類似業種比準価額方式で計算した株価がプラスになった場合でも、評価額を0円としても良いとされています。

非上場株式の相続税評価は複雑で、難しいという印象を抱いている人も多いでしょう。しかし中小企業の経営者であれば、知らないふりで済ますのは危険です。

細かな注意点はまだまだたくさんありますが、まずはアウトラインを押さえることから始めてみましょう。

著者

橘 慶太

円満相続税理士法人 代表 税理士

大学受験の失敗から一念発起し税理士を志す。大学在学中に税理士試験に4科目合格(法人税法の公開模試では全国1位)し、大学卒業前から国内最大手の税理士法人に正社員として入社する。

勤務税理士時代は相続専門の部署で6年間、相続税に専念。これまで手掛けた相続税申告は、上場企業の創業家や芸能人を含め、通算400件以上。また、銀行や証券会社を中心に、年間130回以上の相続税セミナーの講師を務め、27歳という若さで管理職に抜擢される。

2017年1月に独立開業し、現在6名の相続専門税理士が在籍する円満相続税理士法人の代表を務める。週刊ポストや日本経済新聞、幻冬舎、女性自身など、様々メディアから取材を受けている。また、自身で運営しているYouTubeのチャンネル登録者は4万人を超えており、相続分野では日本一のチャンネルに成長している。

円満相続税理士法人:https://osd-souzoku.jp/