800万円まで全額経費!「交際費課税の特例」で顧客と関係強化~経営者のための「中小企業税制」の基礎知識[第3回]

![「800万円まで全額経費!「交際費課税の特例」で顧客と関係強化~経営者のための「中小企業税制」の基礎知識[第3回]」のアイキャッチ画像](https://100years-company.jp/wp-content/uploads/2022/06/6c928d0a1adccc9473b43bc30c452a8b-1024x683-1.jpg)

目次

会社の経営、特に、取引先との関係の中で付きものなのが接待であり、そのための費用が交際費や接待費です。今回は、法人税における交際費の扱いについてみていきましょう。

【関連コラム】

≫中小企業の「法人税率」は所得によって2段階~経営者のための「中小企業税制」の基礎知識[第1回]

≫法人税が軽減される、欠損金の「繰越控除」と「繰戻還付」~経営者のための「中小企業税制」の基礎知識[第2回]

≫寄付で受けられる「税制上の優遇処置」とは?~中小企業経営者のための「寄付」入門[第2回]

≫自己株式取得の税負担を軽減する「みなし配当課税の特例」とは?~中小企業経営者のための事業承継の豆知識[第8回]

法人税の計算上、交際費等は原則「損金不算入」

交際費とは、会社の得意先、仕入先など「事業における関係者」への接待、供応、慰安、贈答などに要する費用のことです。その中には、飲食なども含まれます。

「事業における関係者」の中には、事業に直接取引関係のある者だけでなく、間接的に会社の利害に関係のある者、および会社の役員、従業員、株主等を含みます。

こうした支出は会計上、「経費」(=事業を行うために使用した費用)の中に含みますが、税法上の「損金」(=法人税を計算するときに、税制上、掛かる税金を減らせるもの)の扱いはむしろ逆です。法人税の計算上、交際費は原則として「損金」には当たらず、一定の要件に当てはまるもののみが「損金」に算入できるとしています。

なぜなら、会社が交際費として支出する中には、そもそも支出の目的が確認できないものや、会社の業務に関連がなさそうなものもあります。また、税金を払うくらいなら接待でどんどん使ってしまおうといった濫費を防止するため、政策的な見地から一定の限度額を設けて、「損金算入」を認めているのです。

こうして税法上では、交際費について色々と細かい規定があり、交際費が「損金」に当たるかどうかについては判断のしづらい微妙なケースが多いのが現状です。

重要なことは税法上、「交際費に当たる」となると「損金」に算入することができず、その分所得が増え、税負担も増えるということです。

逆に、「交際費に当たらない」となれば「損金」に算入でき、所得が減り、税負担が減ることになります。法人税においては、「交際費」に当たると判断されるかどうかは、非常に重要なポイントになるわけです。

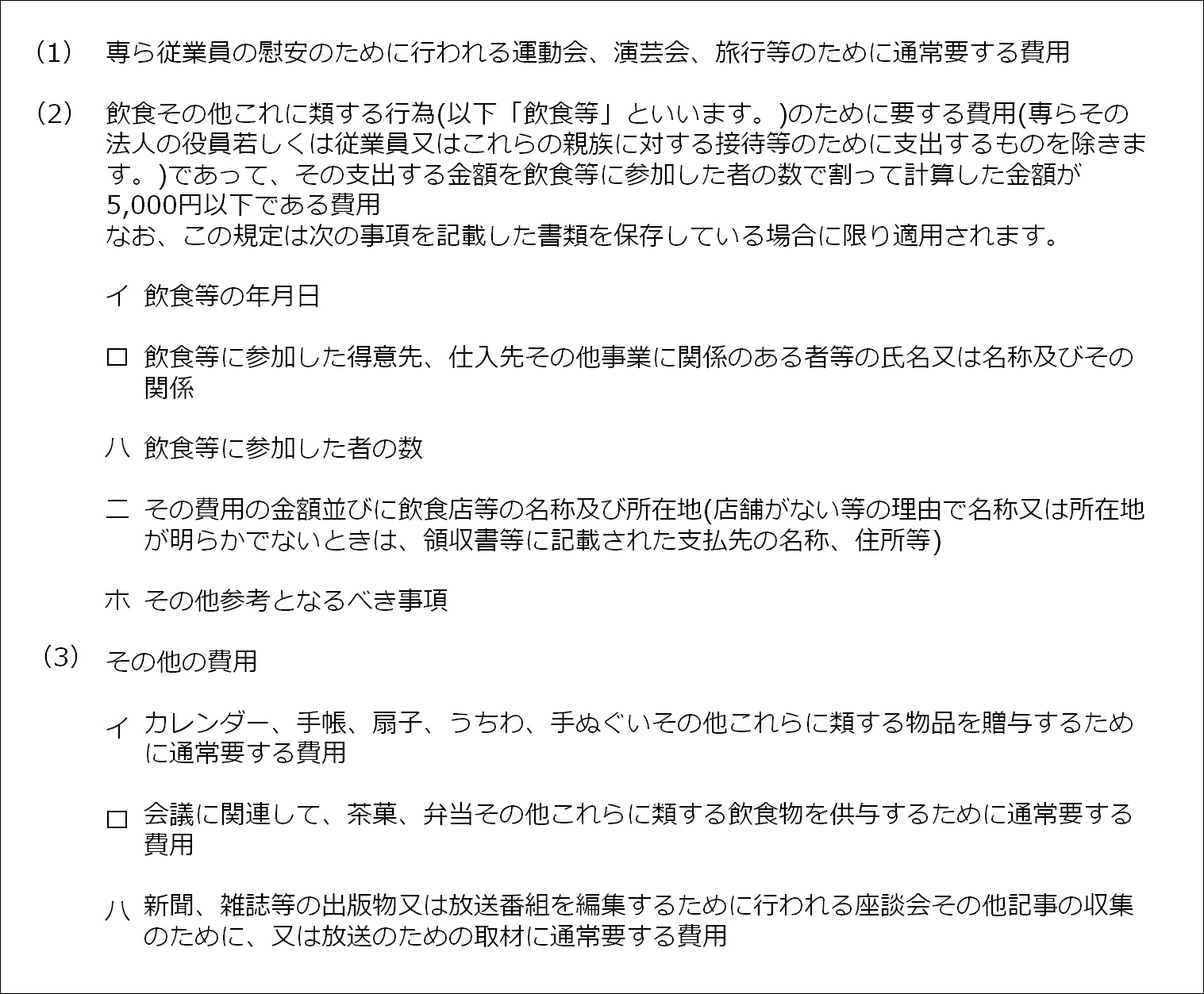

そして、具体的には次に挙げるような費用が交際費から除かれることになっています。ここに挙げられているものは「交際費に当たらない」ので、「損金」に算入できます。逆に、ここに挙げられているものに当たらないと「交際費に当たる」ので、「損金」に算入できないことになります。

少しややこしいので注意しましょう。

資料1 交際費等から除かれるもの

上記の交際費等の範囲(交際費等から除かれるもの)でよく問題になるのは、(2)の一人当たり「5000円以下」であるかどうかです。

一人当たり5000円以下であれば「損金」に算入されますが、5000円を1円でも超えると全額が交際費となり、「損金」に算入されないことになります。

「なぜここまで細かいの?」と思うかもしれませんが、税金を課すには曖昧さをなるべく排することが求められるため、こうした詳細な規定が設けられているのです。

中小企業なら「800万円まで」全額損金算入できる

以上のことを前提として、中小企業については現在、「交際費課税の特例」が設けられており、会社が支出した交際費等のうち、次のいずれかの選択適用が認められています(なお、②については中小企業以外にも認められています)。

①800万円までの交際費等

②接待飲食費(社内接待費を除く)の50%

つまり、本来なら交際費に当たるとして「損金」に算入することが認められない支出であっても、上記のいずれかについては「損金」として認めるというわけです。

先ほども述べたように、その分、会社の所得が減り、法人税の負担が減ることになります。

実際、中小企業庁の委託調査によると、交際費の必要性について「既存顧客との取引を維持・拡大するために必要」という回答が71.8%、「新規顧客を開拓するために必要」という回答が37.3%となっています。交際費の支出が中小企業の事業活動にとって必要不可欠であることが伺えます。

中小企業の交際費課税の特例…さらに2年延長される見込み

この交際費課税の特例は現在、令和2年(2020年)3月末までとなっています。

しかし、前述の中小企業庁の委託調査を利用した分析では、交際費支出額が1%減少した場合、売上高は27%減少する関係がみられるそうです。もし、現在の特例が縮小され、交際費等の支出額が減少した場合、減少額1億円あたり、2700万円売上高が減少することになります。

また、800万円の定額控除限度額が小さくなった場合、12.2%の企業が交際費の支出額が減少すると回答し、200万円小さくなった場合、交際費等の支出額は15%減少すると回答したそうです。さらに、この措置の損金算入割合(100%)が縮小された場合、14.2%の企業が交際費等支出額を減らすと回答し、50%まで縮小されれば、交際費の支出額は20%減少すると回答しています。

また、交際費は1990年代初頭には年間約6兆円に達しましたが、最近は3兆円前後の水準まで半減しており、飲食店等の需要にマイナスの影響を及ぼしているとされます。令和元年10月の消費税率引上げで飲食店等での外食を控える風潮が起こることへの懸念もあります。

こうした中で、この特例を延長することは中小企業が大部分を占める飲食店等の需要を喚起することにもつながる、という考えのもと、この特例はさらに令和4年(2022年)3月末まで2年延長される見込みです。

2019年12月12日に決定した政府与党(自由民主党、公明党)の「令和2年度税制改正大綱」では、中小企業等の支援の項目のひとつとして「交際費等の損金不算入制度について、その適用期限を2年延長するとともに、中小法人に係る損金算入の特例の適用期限を2年延長する」としています。

この内容は今後、国会において政府予算案と一体となった税制改正関連法案の成立によって確定する予定ですので、注意深く見ていきましょう。

※内容は、2019年12月時点の情報に基づいて作成されたものです。

※本情報は、法律、会計、税務の一般的な説明です。個別具体的な法律上、会計上、税務上の判断や対策などについては、弁護士や公認会計士、税理士などの専門家に相談ください。

[人気記事はこちら]