中小企業の生産性向上のための支援制度。設備投資で「固定資産税」が軽減 ~経営者のための「中小企業税制」の基礎知識[第4回]

![「中小企業の生産性向上のための支援制度。設備投資で「固定資産税」が軽減 ~経営者のための「中小企業税制」の基礎知識[第4回]」のアイキャッチ画像](https://100years-company.jp/wp-content/uploads/2022/06/da3131a268d445caa43e5881ea25e328-1024x678-1.jpg)

目次

2017年12月公表の経済産業省「平成30年度経済産業関係税制改正について」における試算では、「現状を放置すると、中小企業廃業の急増により、2025年頃までの10年間累計で約650万人の雇用、約22兆円のGDPが失われる」という可能性があるそうです。中小企業は、企業数では全企業の約99%、従業員数では約70%を占めます。まさに日本経済を支えている存在であり、中小企業の経営改善をサポートするため国も様々な施策を導入しています。

そのひとつが、「生産性向上特別措置法」による支援です。

厳しさ増す事業環境…中小企業は新しい設備を導入して乗りきる

「生産性向上特別措置法」は、安倍政権が2017年12月に取りまとめた「新しい経済政策パッケージ」において、2020年までを「生産性革命・集中投資期間」としたことを受け、国内産業の生産性を短期間に向上させるため必要な支援措置を講じるため2018年6月に施行されました。

その目的は、今後、少子高齢化や人手不足、働き方改革への対応など厳しい事業環境を乗り越えるため、老朽化が進む設備を生産性の高い設備へと一新させ、事業者自身の労働生産性の飛躍的な向上を図ることとされています。

「生産性向上特別措置法」では、中小企業の生産性向上のための設備投資の促進が盛り込まれています。中小企業者が、①計画期間内に、②労働生産性を一定程度向上させるため、③先端設備等を導入する計画(=「先端設備等導入計画」)を策定し、新たに導入する設備が所在する市区町村における「導入促進基本計画」等に合致する場合、策定した「先端設備等導入計画」は市区町村から認定を受けることができます。

そして、先端設備等導入計画の認定を受けた中小企業者のうち、一定の要件を満たした場合、地方税法において固定資産税の特例を受けることができるのです。

「先端設備導入計画」の認定を受けるには?

制度を活用するためには、まず新たに導入する設備が所在する市区町村が「導入促進基本計画」を策定しているか確認してみましょう。「導入促進基本計画」を策定している市区町村であるかどうかは、中小企業庁のHPで確認するか、直接役場に聞いてみるといいでしょう。

「先端設備等導入計画」の認定を受けるためには、新しく取得する設備の取得日より前に「先端設備等導入計画」の策定・認定が必要です。活用にあたってはスケジュールを確認するようにしましょう。

では「先端設備導入計画」の要件を、具体的に見ていきましょう。

①計画期間

「先端設備導入計画」の認定から、3年~5年間とされています。

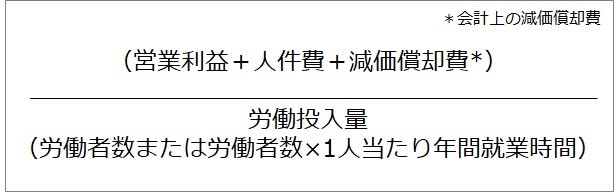

②労働生産性

計画期間において、基準年度(直近の事業年度末)比で労働生産性が年平均3%以上、向上することとされています。また労働生産性は、以下の式で計算します。

③先端設備等の種類

労働生産性の向上に必要な生産や販売活動などために直接使われる、下記の設備とされています。

◆機械装置 ◆測定工具及び検査工具 ◆器具備品 ◆建物附属設備 ◆ソフトウエア

④計画内容

「先端設備導入計画」は、以下の内容であることが必須です。

・導入促進指針、および導入促進基本計画に適合するものであること

・先端設備等の導入が円滑かつ確実に実施されると見込まれるものであること

・認定経営革新等支援機関(商工会議所、商工会等)において事前確認を行った計画であること

⑤認定対象となる中小企業

下の表の資本金又は従業員数のいずれかの要件を満たしている事業者が認定対象となります。

図表1 認定対象者

| 業種分類 | 中小企業等経営強化法第2条第1項の定義 | ||

|---|---|---|---|

| 資本金の額又は出資の総額 | 常時使用する従業員の数 | ||

| 製造業その他 | 3億円以下 | 300人以下 | |

| 卸売業 | 1億円以下 | 100人以下 | |

| 小売業 | 5千万円以下 | 50人以下 | |

| サービス業 | 5千万円以下 | 100人以下 | |

| 政令指定業種 | ゴム製品製造業 ※自動車又は航空機用タイヤ及びチューブ製造業並びに工業用ベルト製造業を除く |

3億円以下 | 900人以下 |

| ソフトウエア業又は 情報処理サービス業 |

3億円以下 | 300人以下 | |

| 旅館業 | 5千万円以下 | 200人以下 | |

「固定資産税の軽減処置」を受けるための要件は?

「先端設備等導入計画」の認定を受けた中小企業が、以下の一定の要件を満たした場合、特例として、固定資産税の課税標準を、3年間、ゼロ~1/2に軽減されます。

①対象者

中小事業者等のうち、「先端設備等導入計画」の認定を受けた者(大企業の子会社を除く)が対象となります。

②対象設備

生産性向上に資する指標が旧モデル比で年平均1%以上向上する、下記の設備が対象となります。

◆機械装置(160万円以上/10年以内)

◆測定工具及び検査工具(30万円以上/5年以内)

◆器具備品(30万円以上/6年以内)

◆建物附属設備(60万円以上/14年以内/償却資産として課税されるものに限る)

③その他要件

設備は、生産や販売活動などために直接使われるものであり、中古資産は対象外とされています。

「先端設備導入計画」の認定から、税務申告までの流れ

「先端設備導入計画」の認定の要件、「固定資産税の軽減処置」を受けるための説明をしてきました。では、以上の手続きを、一連の流れでみていきましょう。

(1)事前確認

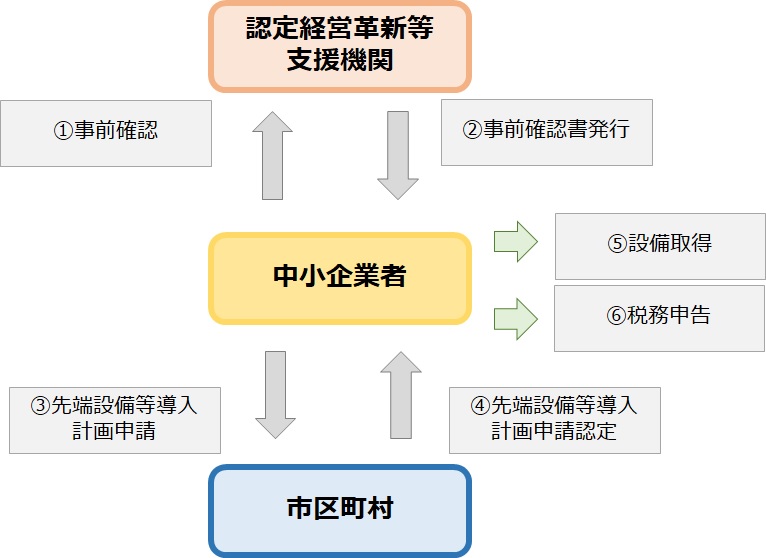

先端設備等導入計画の申請にあたっては、認定経営革新等支援機関に事前確認が必要です。身近にある、認定経営革新等支援機関(全国の認定経営革新等支援機関はこちら)に確認しましょう。([図表1]①~②)

(2)先端設備等導入計画申請

事前確認後、新たに導入する設備が所在する市区町村に対し、先端設備等導入計画の申請が必要です。また、固定資産税の特例を活用するためには、対象設備の要件を満たすことについて工業会等による証明書を取得の上、先端設備等導入計画の申請時に提出する必要があります。(認定までに取得が間に合わない場合には、事後提出が可能)([図表1]③~④)

(3)設備取得と税務申告

(2)で市区町村から認定を受けた後、設備を取得すること。なお、税務申告の際は、所定の書類を添付する必要があります。([図表1]⑤~⑥)

図表2 先端設備等導入計画の申請から税務申告までの流れ

「アベノミクス」以降、中小企業の業況は回復傾向が続いてきましたが、労働生産性は伸び悩んでおり、大企業との差も拡大傾向にあります。また、中小企業が所有している設備は老朽化が進んでおり、生産性向上に向けた足枷になっているといわれています。

今後、少子高齢化や人手不足、働き方改革への対応等の厳しい事業環境を乗り越えるため、老朽化が進む設備を生産性の高い設備へと一新させ、労働生産性を大幅に向上させることが求められています。「生産性向上特別措置法」による「固定資産税の特例」は、中小企業が生き残るためのサポートになってくれるでしょう。

※内容は、2019年12月時点の情報に基づいて作成されたものです。

※市区町村によって要件が異なる場合があります。

※本情報は、法律、会計、税務の一般的な説明です。個別具体的な法律上、会計上、税務上の判断や対策などについては、弁護士や公認会計士、税理士などの専門家に相談ください。

[人気記事はこちら]