「非上場株式の評価額」はどのように算出されるのか?~中小企業経営者のための事業承継の豆知識[第1回]

![「「非上場株式の評価額」はどのように算出されるのか?~中小企業経営者のための事業承継の豆知識[第1回]」のアイキャッチ画像](https://100years-company.jp/wp-content/uploads/2022/06/AdobeStock_271527171-e1596437656412-1024x683-1.jpeg)

目次

事業承継を検討するにあたり、中小企業の経営者であれば、株式評価額の計算方法はある程度知っておく必要があります。

しかし非常に複雑な計算方法が登場するため、理解が難しいという一面もあります。そこで今回は株式評価の計算方法の全体像を見ていきます。

※記事は2020年7月31日時点での情報により構成しています。

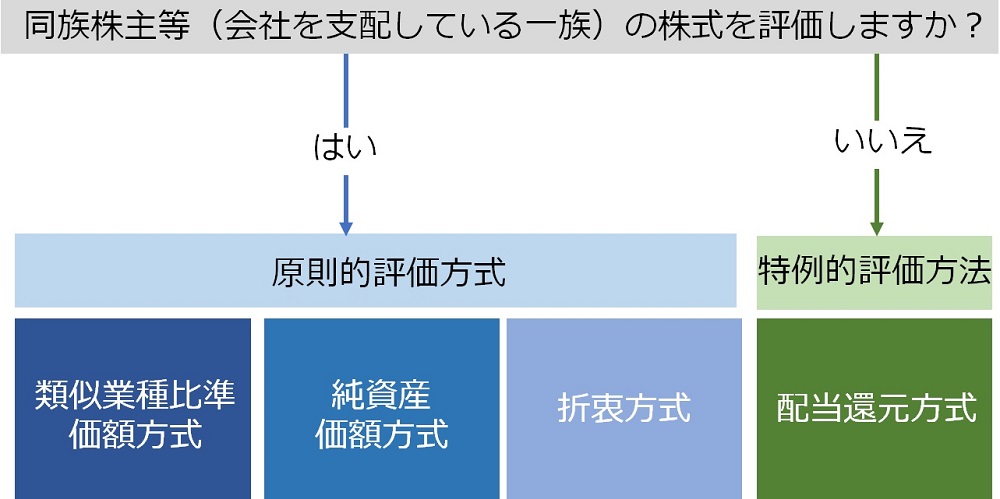

同族株主グループは原則的評価方式、少数株主グループは特例的評価方式

株式評価額の計算方法は、原則的評価方式と特例的評価方式という2種類の評価方法があります。さらに原則的評価方式のなかには、さらに3種類の評価方法があります。

どの計算方法を使うかというと、その会社を支配できる一族については原則的評価方式を、その会社を支配することのできない一族は、特例的評価方式で株価を計算します。

「会社を支配している一族」というのは、会社の株式の50%超を持っている一族のことなどをいいます。このような一族のことを「同族株主グループ」といい、会社を解散させたり、会社の財産を自分のものにしたりと、会社を自由に扱うことができます。

一方、同族株主グループではない株主のことを「少数株主グループ」といいます。少数株主グループは、株式を持っていても、会社から配当金を受け取れるくらいしか価値がありません。

そこで少数株主グループの人が株式を取得する場合、特例的な評価方法である配当還元方式で株式を評価することが認められているのです。これは「今後10年間でもらえる配当金の総額を株式評価額とする」という評価方式で、非常に低い株価がつくのが最大の特徴です。

[図表1]株式評価額の計算…原則的評価と特例的評価

原則的評価の3つの計算方法

次に原則的評価方式について見ていきましょう。

原則的評価方式には、類似業種比準価額方式、純資産価額方式、折衷方式の3つがあります。

類似業種比準価額方式は、簡単にいうと「あなたの会社と同じ業種で上場している会社と比較して株価を算定しましょう」という方式です。上場している会社には明確な株価がありますが、上場していない会社には明確な株価は存在しません。そこで同じ業種で上場している会社の株価を基に、利益水準や資産額水準、配当額水準を比較して株価を算定するのです。

純資産価額方式は、簡単にいうと「あなたの会社を解散させた場合、株主に返ってくる金額をもって株価を算定しましょう」という方式です。さらに簡単にいうと「会社を時価純資産で評価しましょう」ということです。この評価方法で計算した結果は、貸借対照表(BS)の純資産の部の金額と近いものになります。

ポイントは、類似業種比準価額方式で計算したほうが、株価が低く算出されるケースが多いということです。

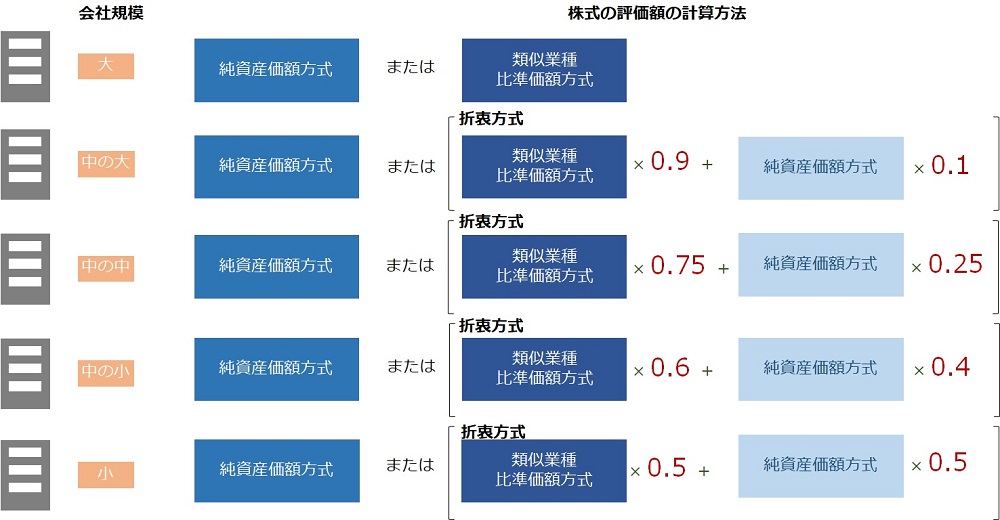

これら2つの計算方式は、会社規模によって使い分けが決まっています。

まずは、会社の規模を、大・中の大・中の中・中の小・小という5段階に分類します。会社の規模は、会社の従業員数・売上高・総資産額を使って判定をしていきます。今回、詳しい説明は省きますが、従業員数が70人を超える会社は無条件に大会社となります。

そして大に分類される場合、類似業種比準価額方式と純資産価額方式、どちらの方法を使っても良いとされています。

中の場合で出てくるのが折衷方式で、類似業種比準価額方式と純資産価額方式で計算した評価額を一定の割合で折衷する方法です。

中の大に分類されるの場合、純資産価額方式か、類似業種比準価額方式が90%と純資産価額方式が10%の折衷方式のいずれかを選ぶことができます。

中の中に分類される場合、純資産価額方式か、類似業種比準価額方式が75%と純資産価額方式が25%の折衷方式のいずれかを選ぶことができます。

中の小に分類される場合、純資産価額方式か、類似業種比準価額方式が60%と純資産価額方式が40%の折衷方式のいずれかを選ぶことができます。

最後に、小に分類される場合、純資産価額方式か、類似業種比準価額方式が50%と純資産価額方式が50%の折衷方式のいずれかを選ぶことができます。

このように、会社規模が大きくなればなるほど、類似業種比準価額方式が使える割合が増えていきます。このような方法をとるのは、会社規模が大きくなれば、上場している会社と性質が近くなるからです。

[図表2]会社規模による株式評価額の計算方法

特定会社に該当する場合には類似が使えない

類似業種比準価額方式で計算したほうが株価は低く計算される、ということを知ると、「個人でもっている財産を株式会社に出資し、株式を類似業種比準価額方式で計算できれば、相続税を少なくできるのでは……」と考える人が出てくるでしょう。つまり、類似業種比準価額方式は過度な相続税対策の温床になってしまう側面があるのです。

そこで、一定の事由に該当する会社には、類似業種比準価額方式が使えないこととされています。たとえば、開業してから3年未満の会社。開業して間もない会社に類似業種比準価額方式を認めると、相続発生直前に株式会社設立を考える人が出てくるでしょう。また、開業したての会社と上場会社を比較するということ自体に、あまり合理性はありません。その他にも、会社の資産のほとんどが土地であるような会社も類似業種比準価額方式は認められません。

このように、類似業種比準価額方式の使用が制限される会社のことを、特定会社といいます。

今回の株式評価額の全体像を、再度ふりかえっていきましょう。

まず同族株主グループの場合には原則的評価方式、少数株主グループの場合には、特例的評価方式である配当還元方式で計算することが認められます。

原則的評価方式は、類似業種比準価額方式、純資産価額方式、折衷方式があり、使える計算方法は、会社規模によって5つに分けられています。

そして一定の事由に該当する特定会社の場合には、強制的に純資産価額方式が適用されます。

複雑な株式評価の計算方法も、順を追っていけば全体像をつかみやすくなります。

著者

橘 慶太

円満相続税理士法人 代表 税理士

大学受験の失敗から一念発起し税理士を志す。大学在学中に税理士試験に4科目合格(法人税法の公開模試では全国1位)し、大学卒業前から国内最大手の税理士法人に正社員として入社する。

勤務税理士時代は相続専門の部署で6年間、相続税に専念。これまで手掛けた相続税申告は、上場企業の創業家や芸能人を含め、通算400件以上。また、銀行や証券会社を中心に、年間130回以上の相続税セミナーの講師を務め、27歳という若さで管理職に抜擢される。

2017年1月に独立開業し、現在6名の相続専門税理士が在籍する円満相続税理士法人の代表を務める。週刊ポストや日本経済新聞、幻冬舎、女性自身など、様々メディアから取材を受けている。また、自身で運営しているYouTubeのチャンネル登録者は4万人を超えており、相続分野では日本一のチャンネルに成長している。

円満相続税理士法人:https://osd-souzoku.jp/