回収不能と貸付金は、早めに「債務免除通知」を出すべき理由~中小企業経営者のための事業承継の豆知識[第7回]

![「回収不能と貸付金は、早めに「債務免除通知」を出すべき理由~中小企業経営者のための事業承継の豆知識[第7回]」のアイキャッチ画像](https://100years-company.jp/wp-content/uploads/2022/06/AdobeStock_244608725-e1596429667158-1024x609-1.jpeg)

目次

会社が貸していたお金や売上の掛代金が回収できないことを貸倒(かしだおれ)といい、この貸倒で返ってこない金額のことを貸倒損失(かしだおれそんしつ)といいます。

貸したお金が返ってこないのは憂慮すべきことですが、回収不能と判断したのなら、すみやかに対処し、事業承継対策に活用するのが賢明です。

今回は「貸倒損失」と「自社株の引下げ対策」について解説していきます。

※記事は2020年8月31日時点での情報により構成しています。

法人税法上、貸倒損失と認められる場合、認められない場合

会社の利益に対して課税される法人税。当然、会社の利益が少なければ、法人税も少なくなります。

この考え方を悪用しようとする人もいます。たとえば自身が経営している会社から、自身の友人が経営する会社に5,000万円貸し、わざと、その貸付金を帳消ししてあげたとします。そうすると自身の会社は5,000万円の貸倒損失が発生し、会社の利益は減少。法人税が少なくなる――。

もちろん、このようなことをしてはいけません。本当は返せるにも関わらず、貸付金を帳消しした場合、法人税法上はそれを寄付金と考えます。寄付金は、経費として認められる金額に制限があります。

つまり経営者として貸倒損失と捉えていても、税務署から「貸倒ではなく寄付金だ」といわれた場合には、法人税の追徴課税のリスクがあるということです。

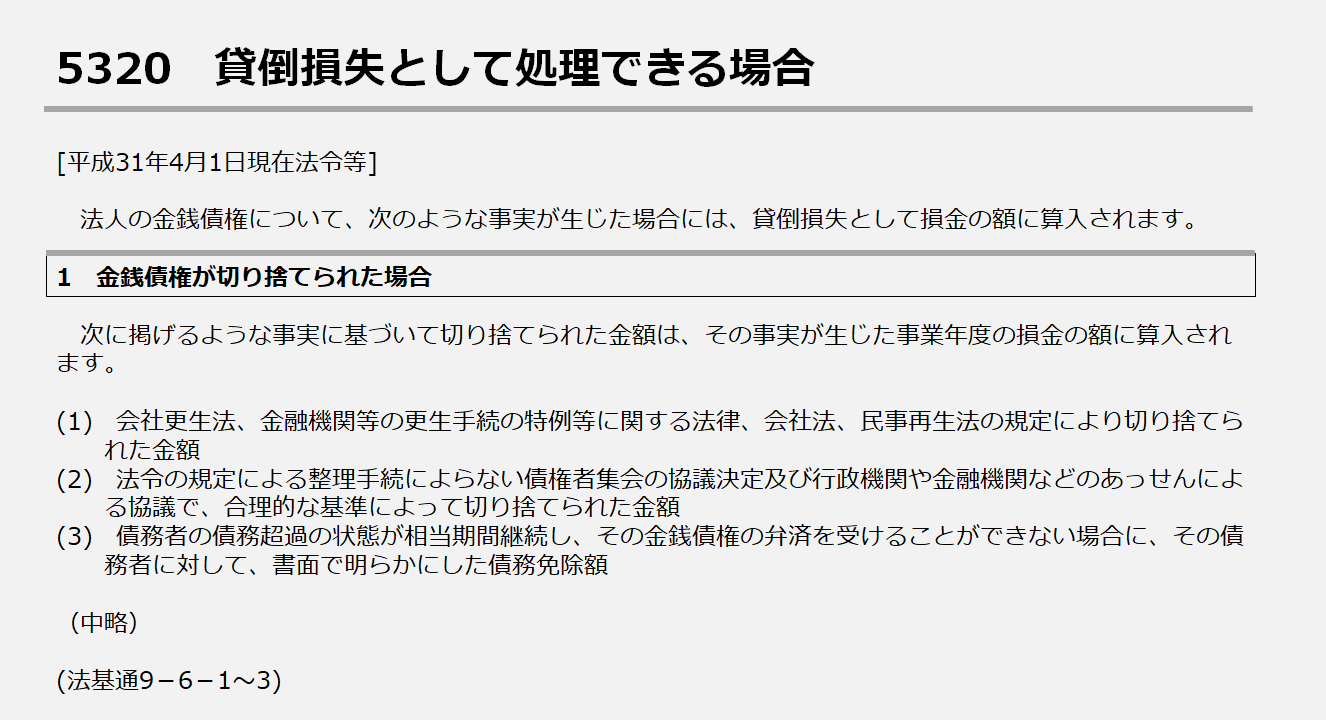

では、どのような場合に貸倒損失は認められるのでしょうか。簡単にいえば、本当にお金が返ってこないことが明確な場合です。国税庁では、下記のようにその例を公表しています。

いろいろと例示がありますが、そのなかで一番質問を受けるのが、上記の(3)、いわゆる債務超過がずっと続いているという状況です。このような時に、貸している側から「もう借金を返さなくてもいいです」と書面をもって伝えた場合、貸倒損失として認めてもらえます。この場合の書面は公正証書のような、しっかりとしたものでなくても結構です。

また上記の例では「債務超過の状態が相当期間継続し~」とありますが、一体どれくらいの期間なのでしょうか。国税庁の質疑応答事例によると、下記のようにあやふやな回答がされています。つまりケースバイケース、だということです。

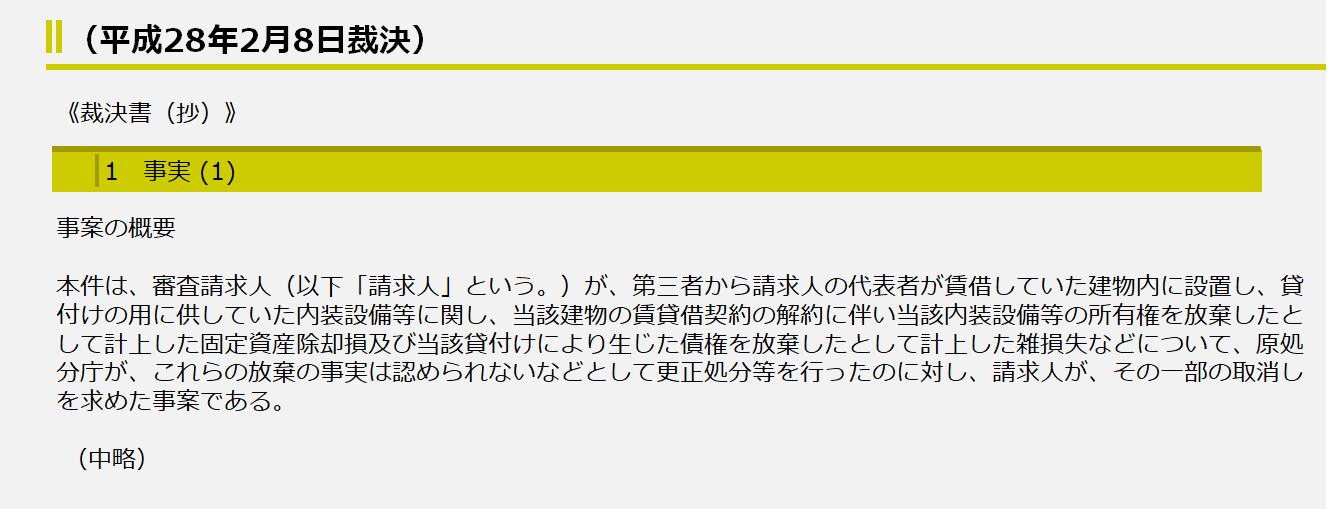

これでは困ってしまうので、過去の裁判例を見てみましょう。

この裁決は、ある医療法人が院長への貸付金を貸倒れとして処理しましたが、それが寄付金と認定された事例です。内容をみていくと、貸倒れ処理する直前まで医療法人から給与をもらい、借入も返済していました。これを回収不能と主張するのは無理があったのではないかという印象です。

ほかの税理士に話を聞くと、相当期間はだいたい3~5年と考える人が多いようです。しかし本当に回収ができないと説明ができれば、期間はもっと短くても認められると考えられます。

不良債権を整理し、自社株の株価を下げる

非上場会社の株式の株価を計算する際、不良債権であったとしても、原則として額面のまま評価されます。そのため、回収できる見込みのない貸付金などは、早い内から貸倒損失として整理しておくと、株式の評価額も下がります。

しかし税務署から、「本当に回収できないのか」と強気な対応を取られることが想定されるので、かなり理論武装して挑む必要があります。

筆者が実際に手掛けた相続税申告のなかに、申告書の作成段階で「もう潰れそうな会社だから、この貸付金は多分返ってこない」という話が経営者からあった事例がありました。その時は、回収不能の債権として評価額0円で申告しました。

その2年後、税務調査が行われました。その時に調査官から、案の定、貸付金を0円で申告したことについて質問されました。そこで筆者は、「はい。実際に去年、この会社は倒産してお金は返ってきませんでした」と答えて、一件落着となりました。

この事例でお伝えしたいことは、財産の評価は、相続が発生した時点における現状で判断しなければいけないということです。しかし、相続税の実務では、申告をしてから税務調査が行われるまでの期間も加味されます。つまり、回収不能として申告しても、そのあと実際に回収できているような場合には、回収可能と判断されることがあるのです。そのような場合、「申告したときは回収不能でした。事情が変わったのです」と、苦しい戦いに挑まないといけません。

本当に回収ができないと断言できる債権については、早めに対応すれば、自社株対策になります。会社の帳簿に記載されている貸付金は、回収ができる前提のものなので、不良債権であっても額面通りの評価がされてしまいます。

回収ができるかどうかの判断は、相手方の財政状況をしっかりと確認し、慎重に判断しましょう。

著者

橘 慶太

円満相続税理士法人 代表 税理士

大学受験の失敗から一念発起し税理士を志す。大学在学中に税理士試験に4科目合格(法人税法の公開模試では全国1位)し、大学卒業前から国内最大手の税理士法人に正社員として入社する。

勤務税理士時代は相続専門の部署で6年間、相続税に専念。これまで手掛けた相続税申告は、上場企業の創業家や芸能人を含め、通算400件以上。また、銀行や証券会社を中心に、年間130回以上の相続税セミナーの講師を務め、27歳という若さで管理職に抜擢される。

2017年1月に独立開業し、現在6名の相続専門税理士が在籍する円満相続税理士法人の代表を務める。週刊ポストや日本経済新聞、幻冬舎、女性自身など、様々メディアから取材を受けている。また、自身で運営しているYouTubeのチャンネル登録者は4万人を超えており、相続分野では日本一のチャンネルに成長している。

円満相続税理士法人:https://osd-souzoku.jp/