社員の給与アップで受けられる「中小企業向け所得拡大促進税制」~経営者のための「中小企業税制」の基礎知識[第6回]

![「社員の給与アップで受けられる「中小企業向け所得拡大促進税制」~経営者のための「中小企業税制」の基礎知識[第6回]」のアイキャッチ画像](https://100years-company.jp/wp-content/uploads/2022/06/7f119bb91599e24f5dd390028b7bf087.jpeg)

目次

安倍政権における成長戦略では、AI、IoT、ビッグデータなどの新しい技術がもたらす第4次産業革命に対応すべく、経済社会システム全体の再構築に取り組むことがテーマになっています。

その中で、中小企業については生産性を高め、付加価値を増すべく、税制面で様々な優遇措置を打ち出しています。今回は、給与をあげて人材確保に努める企業のための税の優遇処置を紹介します。

労働者人口減…人材不足に悩む、中小企業の実情

アベノミクス以降の景気回復を追い風に、いまのところ中小企業の経常利益は過去最高水準にあり、それにともない倒産件数は減少しています。

一方で、休廃業や解散の件数は高水準のままで、特に小規模企業の廃業が近年、目立つようになってきました。大きな原因とされているのが後継者不足ですが、それと並んで「人材不足」も挙げられるでしょう。

実際のところ、従業者規模別に過去20数年間の求人数の推移を見ると、500人以上の事業所についてはほぼ横ばい、30~99 人、100~499人の事業所については緩やかな上昇傾向に留まっているのに対し、29人以下の事業所では2009年から大幅に増加していることがわかります。

また、同じ期間の雇用者数の推移を見ると、500人以上の事業所が年々、雇用者数を増やしている一方、29人以下の事業所は右肩下がりで減っています。中小企業においては、すう勢的に雇用者が減り、人手が足りないから求人数を増やさざるをえないという状況が見て取れます。

もちろん、中小企業各社は手をこまねいているわけではありません。

産業能率大学の調査(「2019年 中小企業の経営施策」2019年2月)によると、中小企業の経営者が2019年に最も取り組みたいこととして挙げたのは、「従業員の新規採用(13.4%)」「利益率の向上(12.8%)」「国内の販路拡大(12.6%)」「営業力の強化(8.0%)」「新規事業への進出(7.3%)」などです。特に前回調査と比較すると、「従業員の新規採用」は2.7ポイントもアップして過去最高になっています。

中小企業の間では、人手不足に対する危機感がかつてないほど高まっていることが窺えます。

従業員の引き留めに効果あり!? 中小企業の賃上げの現状

問題は、どのようにして人手不足に対応するかです。「従業員の新規採用」はもちろんひとつの方法ではありますが、求人数は増えているのに従業員数は減っているなど、中小企業は大企業に比べて不利な状況にあることは否めません。

ここは発想を転換する必要があるでしょう。すなわち、「今いる従業員を減らさない」「辞めないようにする」ということです。いくら新規採用がうまくいっても、採用した従業員が次々に辞めていくようでは、いつまでたっても人手不足は解消しません。

中小企業の人手不足対策としては、まず従業員が辞めない環境や仕組みを整えるほうが先決だといってもいいでしょう。そして、従業員が辞めない環境や仕組みとして、真っ先に挙がるのがやはり給与の引き上げです。

経済産業省「平成29年中小企業の雇用状況に関する調査」によると、2017年に賃金の引上げを行った中小企業の割合は、「正社員」で66.1%(前編59.0%)、「非正規雇用」で36.5%(前年32.9%)となり、前年度を上回っています。

「非正規雇用」については、ここ数年、最低賃金が引き上げられてきていることの影響も考えられますが、「正社員」についてはむしろ経営方針として賃上げに積極的に取り組んでいる中小企業が多いのではないでしょうか。

東京商工リサーチが行った「賃上げに関するアンケート調査」(2019年7月)でも、賃上げをした理由として「雇用中の従業員の引き留め」を挙げたのは、大企業では34.5%だったのに対し、中小企業では46.0%と半数近くにのぼっています。

ただし、中小企業では給与などの人件費について負担感が増しているのも事実です。付加価値額に対する人件費の割合を「労働分配率」*といいますが、この労働分配率の割合が大企業では50~65%で推移している一方、中小企業は約70~80%で推移していることはその一つの証左といえます。

積極的な賃上げの取組みを支援する国の制度

こうした状況を踏まえて、積極的に賃上げに取り組む中小企業を応援するため、国が導入しているのが「中小企業向け所得拡大促進税制」です。簡単にいうと、青色申告書を提出している中小企業等が一定の要件を満たした上で、前年度より給与等の支給額を増やした場合、その増加額の一部を法人税(個人事業主は所得税)から税額控除できるというものです。2018年(平成30年)4月1日から2021年(令和3年)3月31日までに開始される事業年度が対象となります。

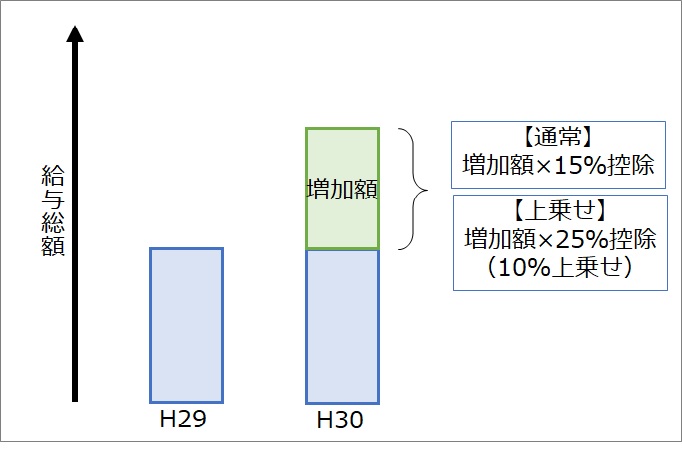

内容は下記のように【通常】と【上乗せ】の2段階になっており、税額控除の割合に違いがあります。

【通常】

継続雇用者給与等支給額が前年度比で1.5%以上増加した場合

→給与総額の前年度からの増加額の15%を税額控除

【上乗せ】

継続雇用者給与等支給額が前年度比で2.5%以上増加し、 かつ、一定の要件を満たす場合

→給与総額の前年度からの増加額の25%を税額控除

図表1 中小企業向け所得拡大促進税制の税額控除

「中小企業向け所得拡大促進税制」では給与等支給額と給与総額という用語が使い分けされているため、注意が必要です。たとえば、給与等支給額が前年度からいくら増加したかは、継続雇用している従業員に支払った給与等支給額で判断しますが、税額控除される額については、給与総額の前年度からの増加額をもとに算定します。ケースによりますが、継続雇用しつつ新たに採用する場合のほうが税額控除の効果が大きくなる場合もあるでしょう。

また、【通常】【上乗せ】いずれの場合においても、税額控除額は法人税額の20%が上限となります。たとえば、継続雇用者給与等支給額の条件(前年度比1.5%%増加)をクリアしたうえで、適用年度の雇用者給与等支給額が1億1000万円、比較対象となる前年度の雇用者給与等支給総額が1億円だった場合、給与等の増加額は1000万円です。

上記【通常】の区分であれば、1000万円×15%=150万円が税額控除の対象となります。ここで、調整前の法人税額が800万円であれば、その20%である160万円が税額控除の上限となり、最終的には法人税額が150万円減ることになります。

なお、上乗せの場合の「一定の要件」については、次の2つのいずれかを満たすこととされています。

①教育訓練費が前年度比で10%以上増加していること

②中小企業等経営強化法に基づく経営力向上計画の認定を受けており、経営力向上が確実に行われていること

税額控除の額そのものに目が引かれがちですが、従業員が辞めない環境と仕組みを整える一環として積極的に賃上げを行い、さらに上記【上乗せ】の区分に該当するような教育訓練にも注力することで、経営全体を上向きのサイクルにもっていくことの方がより重要ではないでしょうか。

「中小企業向け所得拡大促進税制」は、人材不足に悩む中小企業の経営者にとってまさに注目すべき制度といえます。