相続準備だけでは無い!?事業承継における「自社株対策」の方法

目次

事業承継において、自社株対策は非常に重要な要素として挙げられます。

多くの場合、その具体的な中身は、自社株を経営者から後継者に移転するにあたっての税負担を抑えることがメインであるようです。

しかし実際には、事業承継における自社株対策はもっと幅広く、多面的に取り組むべきテーマです。今回は、事業承継における自社株対策について考えてみます。

※本稿は事業承継における自社株対策のアウトラインを分かりやすく説明することを目的としており、実際の対策にあたっては税理士等の専門家にご相談ください。

1.そもそも自社株の評価はどう行われる?

「自社株対策」とは本来、自社株を経営者から後継者へ移転させる際にさまざまな対策を行うことで、スムーズな事業承継を実現することに本来の意味があります。

しかし実際には、自社株の贈与や相続における税負担を抑えるという点にフォーカスしているケースが多いでしょう。確かに、自社株の贈与や相続で多額の税金がかかると、事業承継において大きな障害になりかねません。

そもそも、自社株の贈与や相続における税負担がどれくらいになるかは、自社株の税法上の評価によって変わってきます。中小企業などのような非上場企業の場合、上場株のような客観的な目安がないため、国税庁の「財産評価基本通達」で定められた一定の方式に基づいて評価することになっています。

基本的にまず、大会社・中会社・小会社に区分し、大会社は「類似業種比準方式」、小会社は「純資産価額方式」、そして中会社はさらに大・中・小に区分され、「類似業種比準方式」と「純資産価額方式」を一定比率で組み合わせることになっています(ただし、大会社、中会社でも、純資産価額方式のほうが低い場合にはそちらの評価額を採用可)。

簡単にいえば、「類似業種比準方式」は同じ業種の上場企業と1株あたりの配当、利益、純資産の3つを比較して、1株あたりの評価額を求めるものです。比較においては、特に利益の比重が高く、自社の利益を一時的に大幅に下げることができれば、評価額も大きく下がります。

これに対して「純資産価額方式」は、会社が保有するさまざまな資産を相続税評価額に基づいて評価し、1株あたりの評価額を求めるものです。実質上、会社が蓄積してきた資産の含み益が反映され、長年にわたって堅実な経営を続けてきた中小企業であれば、かなり高額になるケースもあります。

事業承継における税負担といっても、こうした税法上の評価をまず確認しなければなりません。

2.自社株の評価を下げる

では、事業承継における相続対策について、具体的に見ていきましょう。

事業承継において贈与や相続の税負担を抑えるためには、贈与税の「暦年課税制度」(年間110万円の基礎控除)や「相続時精算課税制度」(生前贈与時に軽減された贈与税をいったん納付し、相続時に精算)、贈与税・相続税の納税が猶予・免除される「事業承継税制」などといった方法もあります。

自社株対策では、自社株の評価を下げることを主な目的としているケースが多く見られます。

具体的には、経営者にまとまった役員退職金を支払ったり、含み損のある資産を売却したりといった方法をとるようなケースです。いずれも会計上、大きな損金が発生し、その期の利益を減少させることになります。その結果、自社株の評価が下がれば、少ない税負担で自社株を後継者に生前贈与する、あるいは後継者が買い取ることも行いやすくなります。

役員退職金の算出には、次の計算式が一般的に使われています。

役員退職金=最終報酬月額×役員在任年数×功績倍率

功績倍率は、社長・会長であれば3倍程度です。例えば、最終報酬月額が120万円、役員在任年数が30年、功績倍率が3倍なら1億円を超えます。

役員退職金については、給与に比べて大きな控除(退職所得控除)などがあり、節税になります。また役員退職金は、将来の相続の際に、後継者以外の相続人に対する遺産分割にあてることで、相続争いを防ぐことも期待できます。

ただし、当期利益を圧縮して自社株の評価を下げる方法は、先ほど触れた「類似業種比準方式」で評価される会社であればかなりの効果が期待できますが、「純資産価額方式」の会社ではそれほどでもないといわれます。

3.経営権の分散を防ぐ

自社株対策の目的は、後継者に自社株をスムーズに移転させ、自社の経営の安定と発展を図ることにあるはずです。そういう意味からすると、自社株の移転にあたって税負担を軽くすることは目的のひとつに過ぎません。

自社株の移転における、もうひとつの重要な目的として、経営権の分散による経営の不安定化を防ぐことがあります。

経営権の分散が起こる典型的なケースは、経営者が亡くなり、遺産分割において各相続人がそれぞれ自社株を取得することです。経営者の資産のほとんどが自社株であれば、よりその可能性が高まります。

また、生前贈与で後継者に自社株を移転していても、ほかの相続人から遺留分の請求が行われると、やはり自社株が分散するリスクがあります。こうしたリスクに備える方法としては、種類株式の利用や安定株主の導入が考えられます。

<種類株式>

「種類株式」とは、普通株式とは権利の内容が異なる株式のことで、商法上、9種類が認められています。よく見られるのは、議決権が行使できない代わりに多くの配当を受け取れるものや、第三者への譲渡に会社の同意が必要とされるものです。

経営者が亡くなった場合、後継者以外はこうした種類株式を相続することにすれば、経営権の安定を図ることができます。なお、普通株式のみ発行している会社でも、株主総会の特別決議(※)を経て定款を変更すれば、普通株式を種類株式に転換できます。

※株主総会において、議決権の過半数を有する株主が出席し、その3分の2以上の賛成によって成立するもの

<安定株主>

「安定株主」とは、経営者の経営方針に賛同し、長期間にわたって株式を保有する株主のことです。

具体的には、従業員持株会、中小企業投資育成株式会社、金融機関、取引先などがあります。安定株主が一定の株式を保有していれば、経営者は自分の保有する株式と安定株主の保有する株式を合計した議決権を確保でき、安定した経営を進めることができます。

従業員持株会の場合、民法上の組合として経営者から株式の譲渡を受けますが、その場合の株式評価では例外的な評価方法である「配当還元方式」が適用され、譲渡益はわずかで済みます。

また、従業員は直接的に株式を保有しているわけではないため、退職するときは従業員持株会の規約で自社株を持株会へ譲渡するようにでき、第三者に分散する恐れがありません。

経営権の分散を防ぐ方法としてはこのほかにも、持株会社の設立などがありますが、どの方法にも様々な要件とメリット・デメリットがあるので、十分な検討が必要です。

4.名義株や少数株主のリスクを解消する

事業承継にあたっての自社株対策としては、名義株や少数株主の問題もあります。

「名義株」とは、株主名簿に記載されている株主と、実質的な所有者とが異なる株式のことです。そんなことが本当にあるのだろうか、と思われるかもしれませんが、1990年以前は、株式会社を設立する際には最低7人の発起人が必要とされており、資本金は創業者一人が全額負担し、家族や親戚、従業員などの名前を借りて会社を設立することが行われていました。

税法上、名義株はあくまで出資した真の所有者の資産として扱われますが、ときとして名義人から株主として権利を主張されることがないとも限りません。名義人が亡くなって相続が発生した場合には、さらに状況が複雑化します。

「少数株主」にも同じような問題があります。「少数株主」とは一般に、過半数に届かない割合の株式しか保有しておらず、株式の配当でのみ利益を得ている株主のことを指します。

中小企業においては、「少数株主」が存在するケースは少なくありません。創業者が、出資してもらった親戚や取引先などに、少数の株式を渡していることがあるのです。

経営者としては、過半数はもちろん、株式の3分の2を抑えていれば、会社の定款変更や組織再編・解散といった特別決議を可決できますので一安心です。しかし、そのまま放っておくとさまざまなトラブルの原因になりかねません。

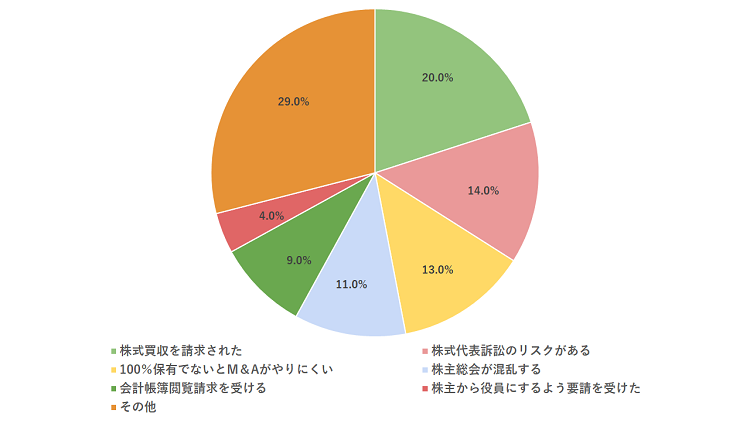

実際、「株式買取を請求された」「株主代表訴訟のリスクがある」「100%保有でないとM&Aが難儀である」「株主総会が混乱する」「会計帳簿閲覧請求を受ける」といった問題が発生しています。

後継者に自社株を移転する前に、経営者がリードして、名義株や少数株主の問題は解決しておくべきでしょう。

図表1 少数株主の存在で経営上困ることの割合

24ページのデータを基に株式会社ボルテックス100年企業戦略研究所が作成

5.相続トラブルに備えた遺留分対策

自社株対策として、もうひとつ忘れてはならないのが、相続トラブルへの備えです。

経営者の生前に、自社株を後継者に贈与したとしても、相続時には自社株を含む遺産分割の問題があるのです。

そもそも、亡くなった人(被相続人)が一部の相続人に生前贈与した資産は、相続の際には「特別受益」として遺産分割の対象となります。生前贈与で多額の資産を受け取った相続人とその他の相続人の間で公平を図るため、生前贈与分も含めて遺産の分け方を決めようということです。事業承継において、経営者が後継者に生前贈与した自社株も、その対象に当てはまります。

これを「特別受益の持ち戻し」といって、「特別受益」を受けた相続人がいるときは、相続開始時における本来の相続財産に「特別受益」の額を加えたものを相続財産とみなします。そして、相続財産とみなした総額をもとに各相続人の相続分を決め、「特別受益」を受けた者については、相続額のなかから「特別受益」の分を差し引きます。特別受益の額が相続分より多くても、戻す必要はありません。

この「特別受益の持ち戻し」が大きく影響してくるのが「遺留分」です。

被相続人は遺言によって、死後、自分の財産をどのように処分するかを自由に決められるというのが原則です。その一方で、法律で定められた相続人には、被相続人の財産を相続できるだろうという期待があるため、相続トラブルの原因になることもあります。また近しい親族についても、被相続人の生前に、その財産を築くうえで一定の貢献をしており、遺産を受け取る権利を主張するようなケースも多いでしょう。

そこで民法では、一定範囲の相続人については、被相続人の遺言などに関わらず、相続財産の一定部分を請求できる権利を保障しています。これが「遺留分」とよばれる制度です。

つまり、先代の経営者が生前に行った後継者への自社株式の贈与は「特別受益」にあたり、相続時には相続財産としてみなされます。たとえ遺言があったとしても、後継者以外の相続人が「遺留分」の請求を行ってくる可能性があるのです。

これを避けるにはどうすればよいのでしょうか。

基本的には、先代の経営者が自社株を後継者に生前贈与する際、後継者以外の相続人にもきちんと説明するとともに、「遺留分」を満たすだけの相続財産を別途、準備しておくべきでしょう。その相続財産の準備方法として、役員退職金を会社から受け取るという方法がここで役立ちます。

また、「経営承継円滑化法」に基づく、遺留分に関する民法の特例を同時に利用するのもよいでしょう。この特例では、後継者を含めた推定相続人全員の合意により、先代の経営者から後継者に贈与等された自社株については一定の要件を条件に、遺留分の算定のベースとなる相続財産から外すこと(「除外同意」)や、遺留分の算定において合意時の株式評価額で固定すること(「固定合意」)ができます。

なお、「遺留分」に関する注目すべきポイントとして、2018年に民法の相続編(相続法)の大幅な改正が行われました。

以前は、特別受益に期間の制限がなく、経営者から後継者への自社株の生前贈与については、たとえ何十年前のことであっても、経営者の相続時には、特別受益として遺産分割の対象となっていました。

しかし今回の改正で、特別受益は相続開始時から10年間のものに限定されることになったのです。これにより、相続開始時から10年間より前に行われた自社株の生前贈与は、特別受益とみなされなくなります。

また、今回の相続法改正によって、遺留分の請求については原則、金銭で精算できるようになりました。金銭を直ちに準備できない場合には、全部または一部の支払いについて、裁判所に一定期間の猶予を請求することが可能です。

これらの改正は、2019年7月1日以降の相続から適用されています。

6.まとめ

「自社株対策」とは本来、自社株を経営者から後継者へ移転させる際にさまざまな対策を行うことで、スムーズな事業承継を実現することに本来の意味があります。それぞれの対策における本来の目的を理解したうえで、具体的な施策を検討することが重要です。

事業承継における自社株対策にはさまざまなポイントがあり、かなり複雑です。実際には、税理士などの専門家に相談しつつ、早めの検討をおすすめします。

[人気記事はこちら]