「生前贈与」の新常識

〜65年ぶり法改正で、何がどう変わったのか〜

目次

2024年1月1日から生前贈与に関する新しい制度が始まりました。相続財産に対する課税のあり方が大きく変わる転換点ともいわれるだけに、その概要は押さえておきたいところです。相続や贈与に詳しい税理士の天野隆氏に改正のポイントを聞きました。

使いにくかった「相続時精算課税」が生まれ変わった

じつに65年ぶりとなる生前贈与のルール改正が行われたこともあり、2023年の税制改正は大きな注目を集めました。相続専門の税理士法人である私たちにも例年以上の問い合わせが寄せられ、改正前のメリットを得ておきたいという“駆け込み贈与”を希望する方も少なくありませんでした。経営者の方々にとっても、生前贈与は関心の高いテーマではないでしょうか。

あらためて、その概要をまとめておきましょう。押さえておきたい重要なポイントは、次の2つです。

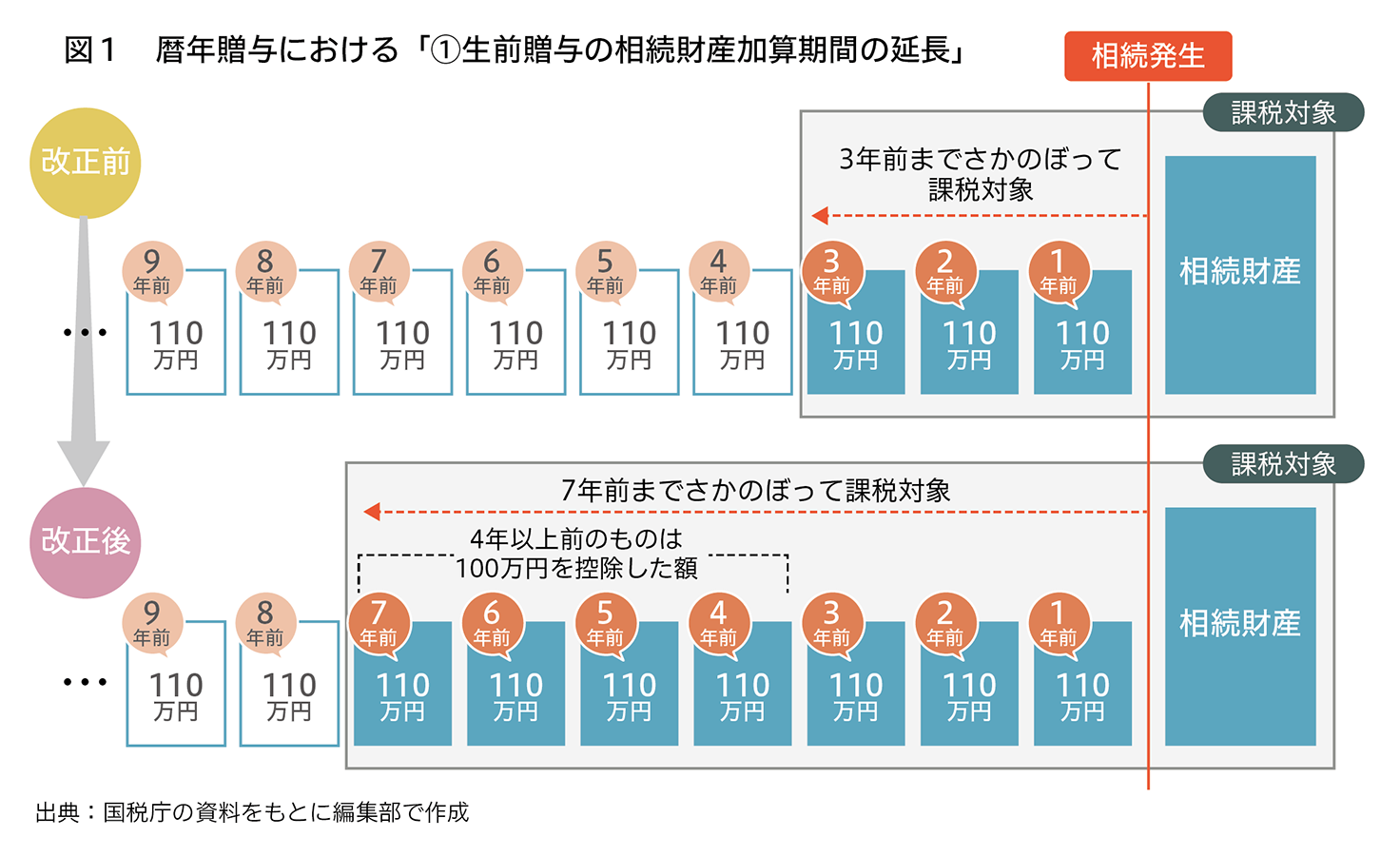

①暦年贈与における生前贈与の相続財産加算期間の延長

②相続時精算課税にかかわる基礎控除の創設

端的にいえば、①により贈与税の課税対象が広がり、②では贈与税の非課税枠が新設されたことになります。つまり、今回の改正によって使い勝手が悪くなる制度がある一方で、利用しやすくなった制度もあるということです。

具体的にいえば、従来、ほとんどの方が利用してきた「暦年課税」の節税効果が小さくなり、これまであまり利用されなかった「相続時精算課税」にも節税効果が期待できるようになったというのが、今回の改正の特徴といえます。それぞれについて、詳しく説明しましょう。

相続財産3億円以上ならメリットは大きい

そもそも、生前贈与を行う際には暦年課税と相続時精算課税のいずれかの方法を選択する必要があります。相続時精算課税を選択する場合には税務署に申請しなければならず、いったん選択すると暦年課税を利用することはできません。

暦年課税とは、1月1日から12月31日までの1年間(暦年)に行われる贈与に対する課税方式のことで、1人あたり110万円の基礎控除額が設定されています。1年間の合計額が110万円までの贈与なら贈与税がかからないため、長期にわたって計画的に贈与を繰り返すことで、将来、相続が発生したときに相続税の課税対象となる相続財産を減らしておくことができます。

一方、相続時精算課税は生前に贈与された資産も相続財産とみなす制度です。2,500万円の特別控除枠が設けられており、その枠内におさまれば贈与税はかかりませんが、相続が発生したときには過去にさかのぼって相続税の課税対象とされます。したがって、納税の時期を先延ばしにするだけともいえる相続時精算課税を利用するメリットは薄く、これまでは節税効果の大きい暦年課税を利用する方がほとんどでした。

ところが、今回の改正に①と②が盛り込まれたことで、状況が変わりました。

①の「相続財産加算期間」とは、暦年課税を選択して行われた贈与を相続税の課税対象に含める期間のことです。従来は相続が発生した時点から3年以内に行われた贈与が対象とされてきたのですが、今回の改正によって7年以内の贈与にまで段階的に拡大されることになりました。つまり、相続直前に行われた贈与は7年前までさかのぼって相続税の課税対象とされてしまうわけです(図1参照)。なお、課税対象者となるのは、相続または遺贈によって財産を取得した人である点は従来どおりです。

また、②の基礎控除額は年間110万円です。その枠内におさまる贈与であれば、贈与税も相続税もかからず、暦年課税のような生前贈与加算もありません。

以上のような改正が行われたことで、生前贈与に関する選択肢が増えたことは間違いないでしょう。もっとも、どちらの制度を選べばメリットが大きいかは、相続財産の総額や財産の種類などによって異なります。

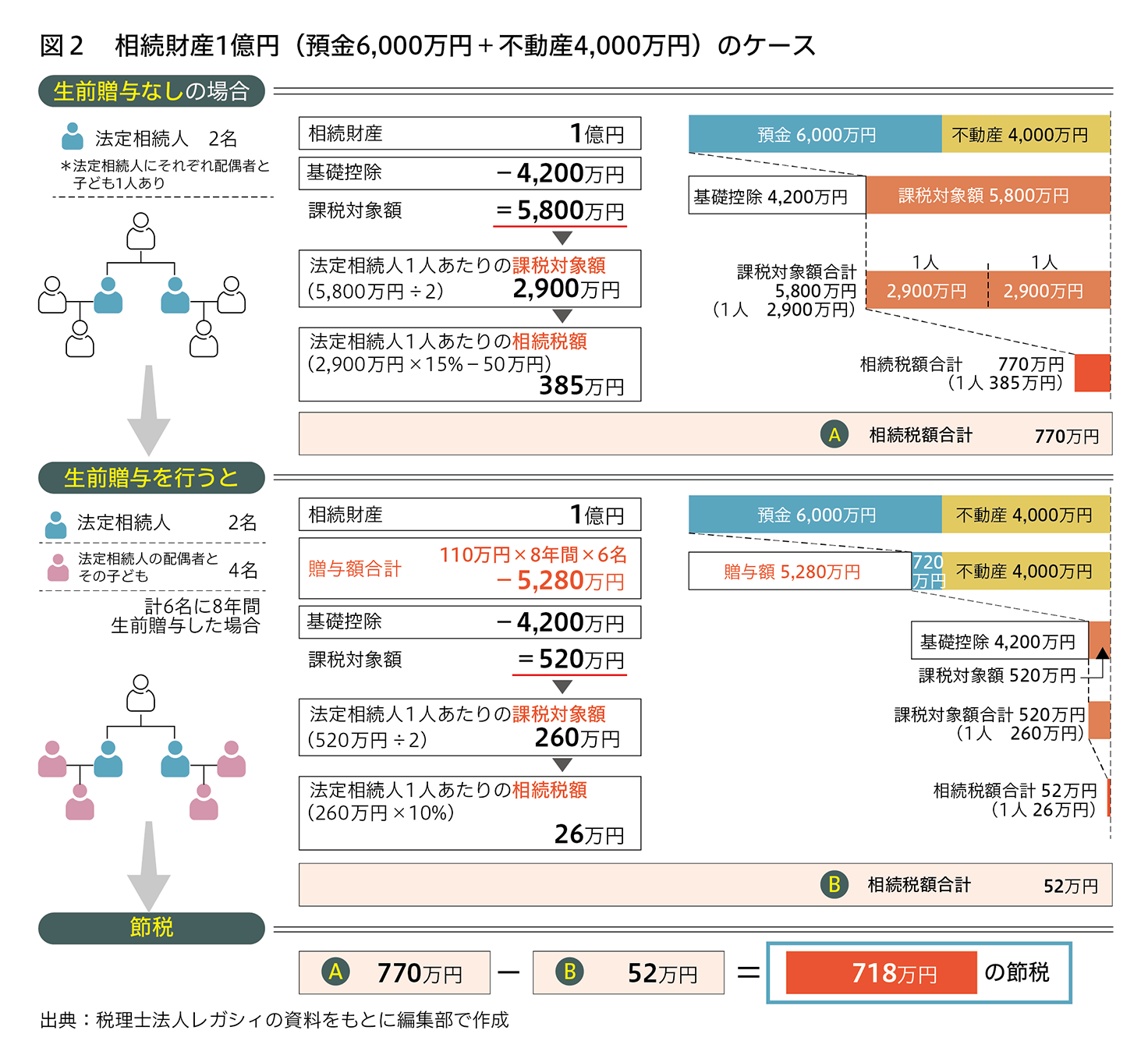

たとえば、次のようなケースを考えてみましょう。すでに配偶者には先立たれており、法定相続人として2人の子どもがいるケースです。さらに、子どもの配偶者2人と孫が2人います。

【相続財産1億円(預金6,000万円、不動産4,000万円)のケース】

この場合、相続財産から基礎控除額(4,200万円)を差し引いた5,800万円が相続税の課税対象となります。基礎控除額の計算式は、以下のとおりです。

基礎控除額=3,000万円+(600万円×法定相続人の数)

子ども1人あたりの課税対象額は2,900万円となるため、15%の税率と50万円の控除額が適用され、相続税額は385万円となります(子ども2人の合計は770万円)。

この方が、子どもに対しては相続時精算課税に新設された基礎控除を利用し、子どもの配偶者と孫に対しては暦年贈与を利用して、子ども夫婦と孫の合計6名に対し、8年間にわたって年間110万円ずつ贈与した場合を想定してみます。すると、贈与総額は5,280万円となり、預金残高720万円に不動産4,000万円を加えた4,720万円が課税対象となります。

このとき、子ども1人あたりの課税対象額は260万円で、相続税額は26万円です(適用税率は10%。子ども2人の合計で52万円)。従来の制度では770万円だった相続税額が52万円になるのですから、決して小さな節税効果ではありません(図2参照)。

ただし、これはあまり現実的な想定とはいえないでしょう。なぜなら、預金が720万円になるまで贈与を続けることを不安に感じる方が少なくないからです。その方の年齢や健康状態、家族関係にもよりますが、浪費するわけではないとはいえ、預金残高が毎年、数百万円ずつ減り続ける様子を眺めながら年齢を重ねるのは心細いものです。

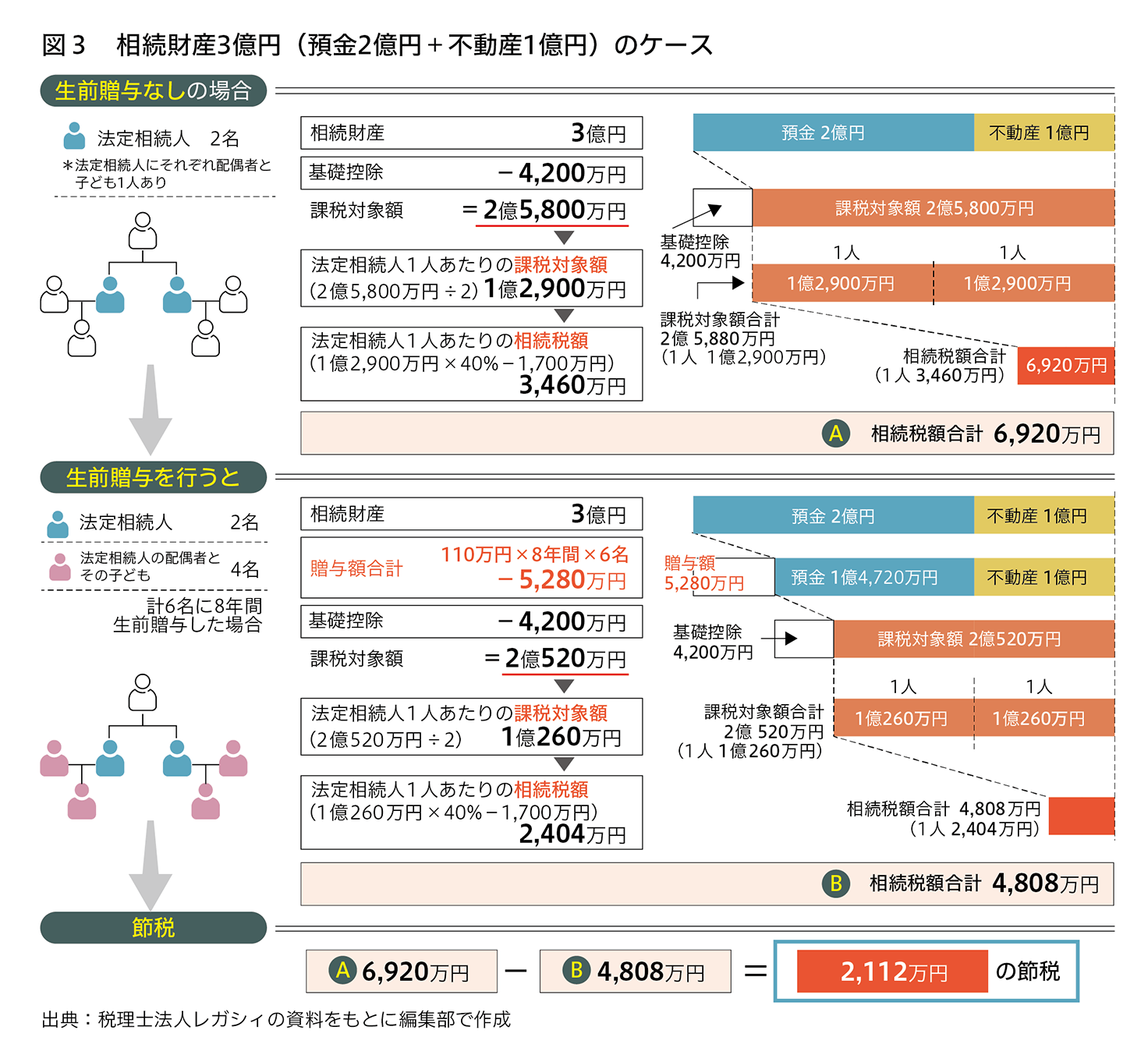

それでは、相続財産が3億円(預金2億円、不動産1億円)のケースでは、どうでしょうか。同じ条件で贈与が行われたとすれば、2,112万円の節税効果が見込まれるうえ、口座にはまだ1億4,720万円が残っています(図3参照)。

その程度の減少幅であれば、節税効果を享受しながら、安心して年を重ねることができるのではないでしょうか。あくまで目安の1つではありますが、相続財産が3億円というあたりが、2023年のルール改正によるメリットをより明確に実感できるかどうかの分かれ目ではないかと思います。

最高の節税対策は長生きをすること

今回、65年ぶりという歴史的なルール改正が行われた背景には、相続税と贈与税の一体課税をめざす政府の意向が働いていると考えられています。要は、生前贈与を行わずに多額の相続税を支払う方がいる一方で、少額の生前贈与を繰り返すことにより相続税を低く抑える方がいるのは不公平ではないか、ということです。そうした議論が行われるなかで、かつては暦年課税の廃止を主張する声すら上がっていたことを考えると、今回の改正は相続財産に対する課税のしくみが暦年課税から相続時精算課税へと軸足を移す転換点になるといえるのかもしれません。

また、相続時精算課税は届出制となっているため、相続すべき財産の有無や相続の意思を捕捉されやすいというデメリットもあります。そうした意味でも、相続時精算課税へ移っていく傾向があるかどうか見守っていきたいと思います。

とはいえ、暦年課税のメリットが失われたわけではありません。相続財産加算期間が3年から7年に延長されたものの、なるべく早い時期から贈与を始めれば、そのメリットを享受することはできます。そして、とにかく長生きすることです。健康に留意して長寿を保つことは、最高の節税対策といってもよいでしょう。

さらに、もう1つ、心にとどめておいていただきたいのは、財産を贈る側と受ける側では相続に関する温度差があるということです。一般的に、いつまでも元気でいるつもりの贈る側に比べて、受ける側のほうが相続に対する関心が高い傾向にあります。高額な相続税を支払わなければならないのは財産を譲り受ける側であるという切実な立場も理解して、早めの対策を心がけていただきたいと思います。

お話を聞いた方

天野 隆 氏(あまの たかし)

税理士法人レガシィ会長

1951年東京都生まれ。慶應義塾大学経済学部卒業。アーサーアンダーセン会計事務所を経て、80年天野克己税理士事務所に入所。85年財産クリニック(現レガシィ)代表取締役。2021年より現職。78年公認会計士登録。80年税理士登録。『やってはいけない「実家」の相続』『「生前贈与」そのやり方では損をする』(以上、青春出版社)、『相続は怖い』(SBクリエイティブ)など、著書多数。「年を重ねる毎に幸福に」をモットーに、YouTube「天野隆のプラス発想応援チャンネル」でも情報を発信している。 https://www.youtube.com/channel/UCfcZDKfQhg89kVNyAMrBnZQ

[編集] 一般社団法人100年企業戦略研究所

[企画・制作協力]東洋経済新報社ブランドスタジオ

![「未上場株、売却時の税金。贈与税発生も!?…気を付けるべきポイントは?~中小企業経営者のための事業承継の豆知識[第9回]」のアイキャッチ画像](https://100years-company.jp/wp-content/uploads/2022/06/AdobeStock_290483456-e1596429741782-1024x684-1-720x481.jpeg)