災害への事前対策の強化を支援する「中小企業防災・減災投資促進税制」~経営者のための「中小企業税制」の基礎知識[第7回]

![「災害への事前対策の強化を支援する「中小企業防災・減災投資促進税制」~経営者のための「中小企業税制」の基礎知識[第7回]」のアイキャッチ画像](https://100years-company.jp/wp-content/uploads/2022/06/38789b779355bdd3d7b86806fadd8e83.jpeg)

目次

近年、大地震や台風、大雨などの自然災害が多発しており、中小企業にとっては大きな被害を受けるだけでなく、事業の継続さえ難しくなるようなケースもあります。

自然災害はもちろん、火災など人為的なものも含めた災害への備えは、中小企業が生産性の改善や付加価値向上に取り組む上で欠かすことはできません。

今回は、災害への事前対策を進めるうえで活用できる税制の優遇策を取り上げていきます。

近年、頻発する自然災害

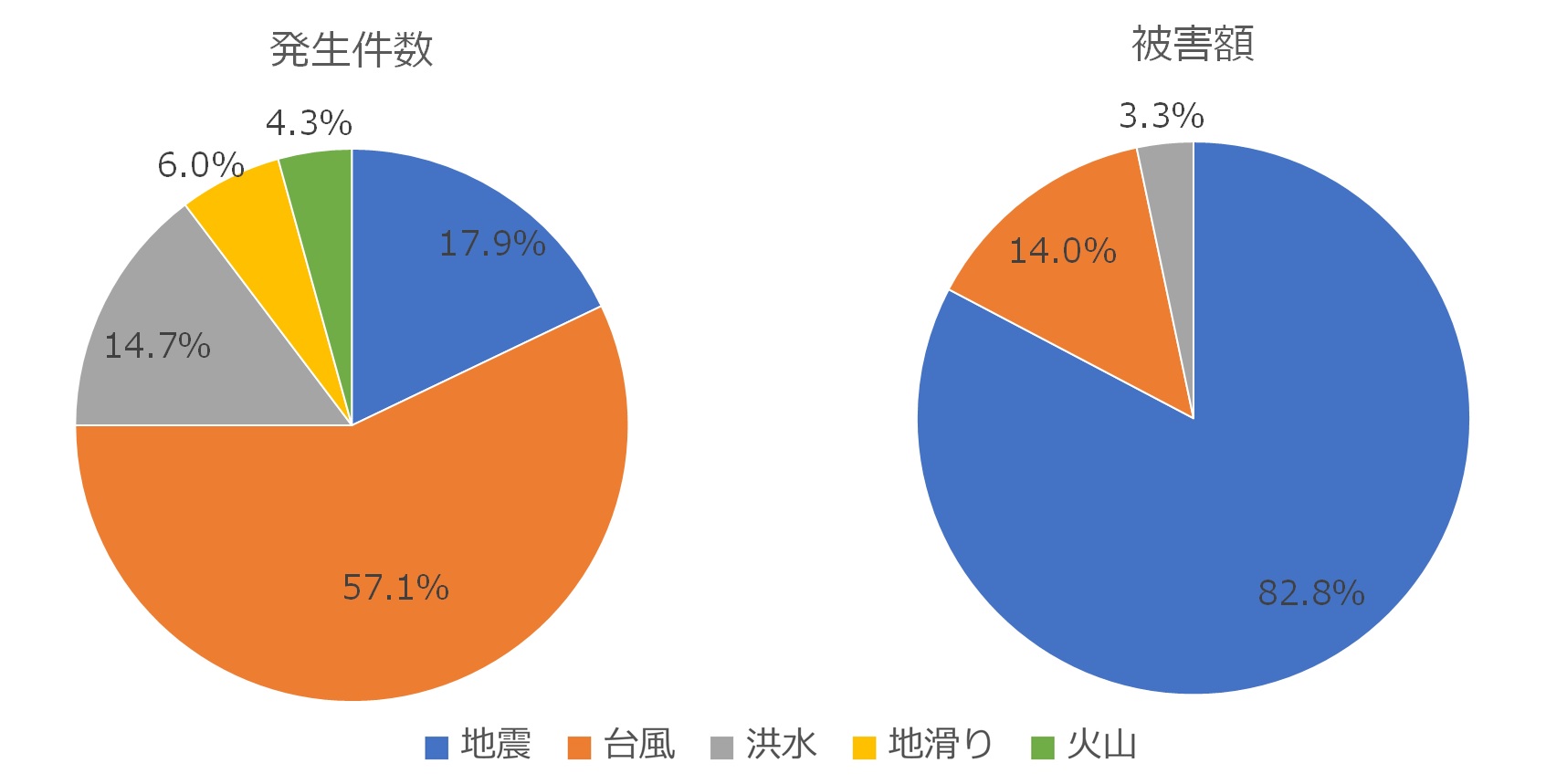

日本は昔から自然災害の多い国ですが、1985年から2018年までの集計データによると、発生件数では「台風」が57.1%と最も多く、次いで「地震」、「洪水」の順で多くなっています。また、被害額においては、発生頻度は低いものの、いったん発生すると広域に甚大な被害をもたらす「地震」が8割超を占め、続いて「台風」、「洪水」の順となっています。

このあたりは私たちの感覚にも合っているのではないでしょうか。

[図表1] 日本における自然災害の発生件数および被害額の災害別割合

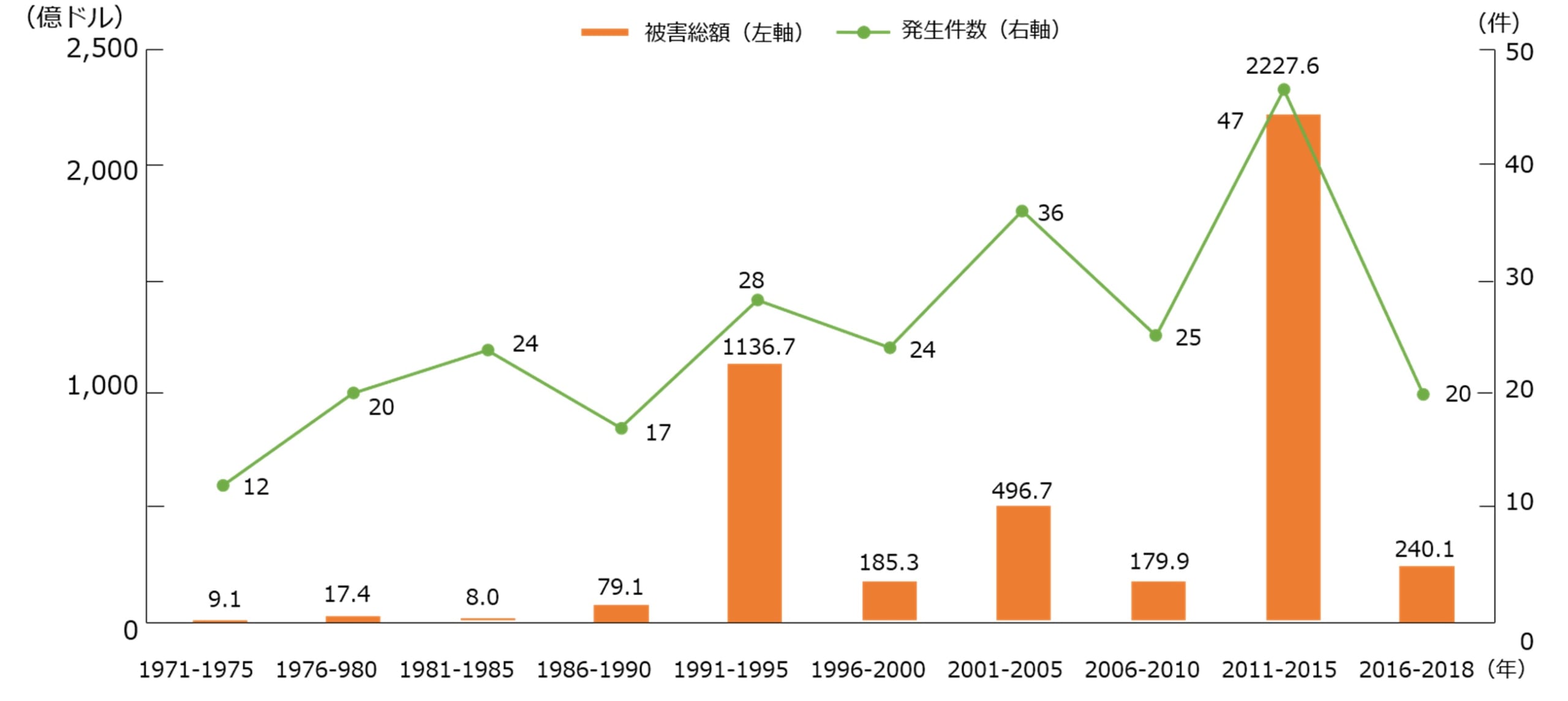

また、自然災害の発生件数と被害額の推移を見ると、期間によって増減はあるものの、最近の方が発生件数も被害額も増加傾向にあるようです。

被害額が特に突出しているのは、阪神・淡路大震災(1995年)と東日本大震災(2011年)によるものですが、近年では大雨による被害が毎年のように発生しています。

たとえば、2018年の西日本豪雨では、260名以上の死者・行方不明者が出たほか、各地で企業活動にも甚大な被害が発生し、豪雨災害としては初めて中小企業の被害が激甚災害(本激)として指定されました。また、2019年の台風15号で、千葉県の広い範囲で長期間にわたり停電が続いたことも記憶に新しいところです。

[図表2] 日本の自然災害発生件数および被害額の推移

自然災害が中小企業に及ぼす影響とは?

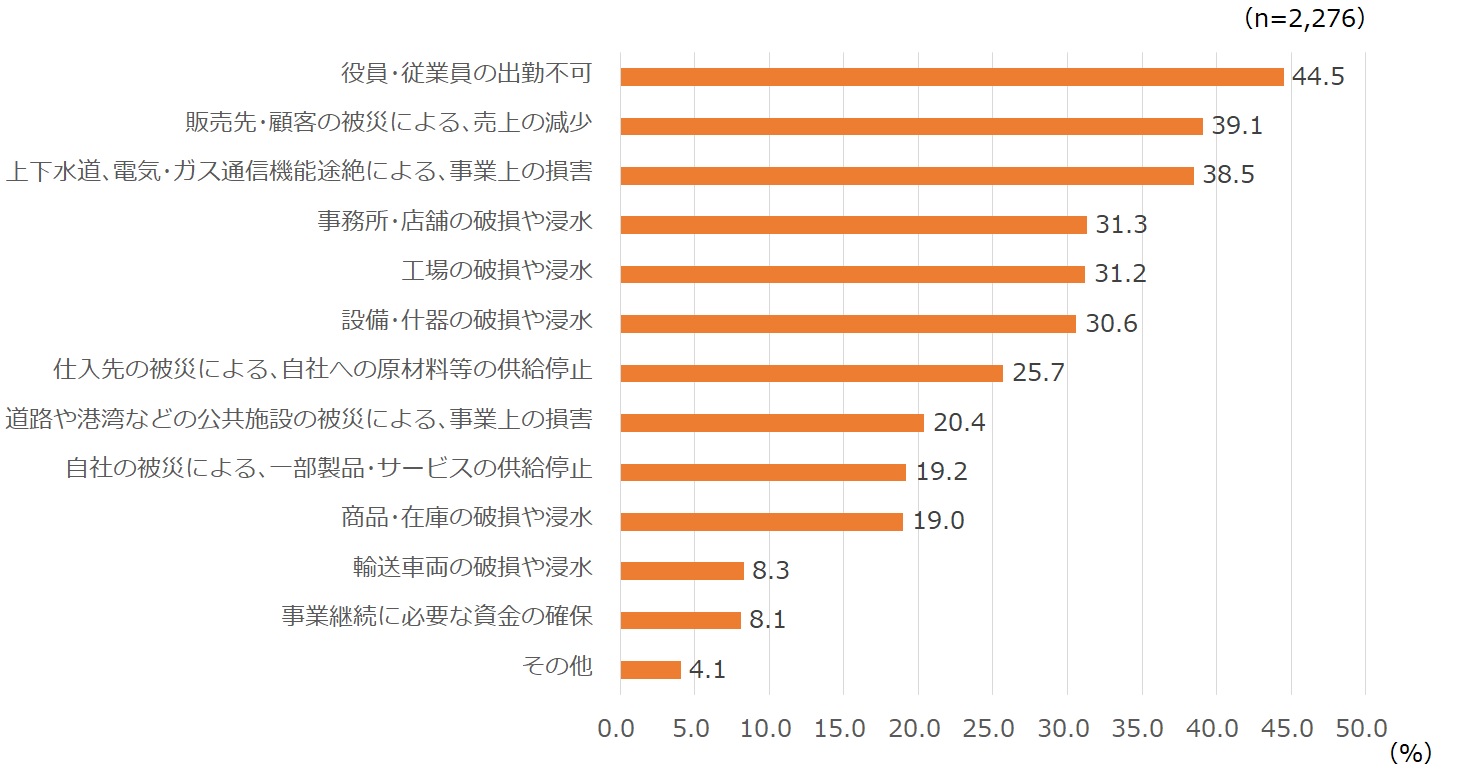

自然災害が中小企業の経営に及ぼす影響は多岐にわたります。「中小企業白書2019」に掲載されている「中小企業の災害対応に関する調査」におけるポイントをいくつか紹介しましょう。

[図表3] 被災によって受けた被害の内容

(出所)中小企業庁「中小企業白書2019」402ページのデータを基に株式会社ボルテックス100年企業戦略研究所が作成

●被害の内容では、「役員・従業員の出勤不可」と回答する企業が最も多く、「販売先・顧客の被災による、売上の減少」「上下水道、電気・ガス、通信機能途絶による、事業上の損害」が続く。

●被災時における物的損失額は、従業員の規模に関わらず、100万円以上の損害を受けた企業の割合が7割を超え、1000万円以上の損害を受けた企業の割合も3割を超える。

●中小企業の被災時における営業停止期間は、従業員規模に関わらず、約半数が「営業は停止せず」と回答する一方、4日以上営業を停止した企業は3割を超えている。

●営業停止期間別に被災前後の取引先数の推移をみると、営業停止期間が長いほど、取引先数が減少する傾向にある。

●被災前後の売上高の変化をみると、被災した企業の35%で売上高が減少している。また、売上高が減少した企業における売上高の減少割合を見ると、3割以上と回答した企業が半数近くを占めている。

これらのことから、自然災害による被災は物的損失にとどまらず、営業停止や取引先数の減少、売上高の減少などの事業上の影響をもたらすことが分かります。

さらに、営業停止期間が長引くほど取引先数が減少する可能性が高まり、被災によって下がってしまった売上高が元の水準に戻るまでの期間が長期化してしまいます。最悪の場合、倒産や清算に至るケースもでてくるでしょう。

中小企業経営者が取り組むべき防災・減災対策

中小企業の経営者としては、自然災害などが発生した場合に備え、直接的な被害を抑えるための準備をしておくとともに、被災後における円滑な事業継続のために営業停止の期間を短く抑えることがとても重要だといえます。

そのために近年、注目されているのがBCP(Business Continuity Plan)です。日本語では「事業継続計画」と呼ばれます。

自然災害をはじめ、大火災やテロなどが発生したとき、建物や設備、商品などの損害を最小限に抑えるとともに、事業の継続や早期復旧のため、普段から行うべき準備や緊急事態での対応などを普段からまとめておく取り組みのことです。

BCPでは一般に、①緊急事態において優先して継続したり復旧したりすべき中核事業を特定し、②緊急事態における中核事業の復旧時間の目標を定め、③緊急事態において供給できる製品やサービスのレベルについて顧客と予め協議し、④事業拠点や生産設備、調達などについて代替策を用意し、⑤従業員と事業継続についてコミュニケーションを図っておく、といったことを行います。

「平成28年版中小企業白書」によると、中小企業におけるBCP策定率は15%程度にとどまっています。また、内閣府が2018年に発表したBCPに関する実態調査では、中小企業が想定する災害は「地震」が92%と最も多く、「津波」が38%、「洪水(津波を除く)」は30%となっています。

中小企業もこれからは、防災・減災対策について考え、さまざまな事態を想定したBCPに取り組んでいく必要があるでしょう。

防災・減災対策を支援する優遇制度

国としても、BCPに基づいて中小企業が自然災害に備えた事前対策を強化するための設備投資を後押しするため、「中小企業防災・減災投資促進税制」という優遇制度を設けています。

具体的には、青色申告書を提出している中小企業(個人事業者を含む)が、災害時などにおいて事業継続に役立つ一定の設備を取得し、事業に用いた場合、特別償却(20%)の税制措置が受けられるというものです。

適用対象となる期間は、2019年7月16日から2021年3月31日までです。

対象となる設備は、自然災害の発生が事業活動に与える影響の軽減に役立つ機能を備えたもので、表のとおりです。ただし、消防法によって設置が義務付けられているものや、中古品など対象外のものもあります。

[図表4] 中小企業経営強化税制における対象設備

| 減価償却資産の種類 | 対象となるものの用途または細目 |

|---|---|

| 機械及び装置 (100万円以上) | 自家発電設備、排水ポンプ、制震・免震装置、浄水装置、揚水ポンプ (これらと同等に、自然災害の発生が事業活動に与える影響の軽減に資する機能を有するものを含む) |

| 器具及び備品 (30万円以上) | 全ての設備 |

| 建物附属設備 (60万円以上) | 自家発電設備、キュービクル式高圧受電設備、変圧器、配電設備、電力供給自動制御システム、照明設備、貯水タンク、浄水装置、排水ポンプ、揚水ポン プ、火災報知器、スプリンクラー、消火設備、排煙設備、格納式避難設備、止水板、制震・免震装置、防水シャッター、防火シャッター(これらと同等に、自然災害の発生が事業活動に与える影響の軽減に資する機能を有するものを含む) |

ただし、適用にあたっては、事業継続力強化計画または連携事業継続力強化計画を作成し、経済産業大臣の認定を受けるなど、定められた適用手続きの手順があります。

BCPに基づく自然災害などへの備えは、中小企業においても待ったなしの課題です。この「中小企業防災・減災投資促進税制」を活用し、防災・減災対策を進めてみてはいかがでしょうか。