担保や保証に依存しない、新しいカタチの資金調達法とは?〜中小企業経営者のための金融サポートの基礎知識[第2回]

![「担保や保証に依存しない、新しいカタチの資金調達法とは?〜中小企業経営者のための金融サポートの基礎知識[第2回]」のアイキャッチ画像](https://100years-company.jp/wp-content/uploads/2022/06/AdobeStock_317697675-624x359-1.jpeg)

目次

従来、中小企業が融資を受ける際には、経営者の個人資産を担保に提供したり、経営者が連帯保証人になることが一般的でした。しかし、こうした経営者個人にのしかかる負担が、事業へ取り組む意欲を阻害する要因となり、起業率の低さや事業承継における後継者難へつながっているという指摘もあるのです。

本連載では、金融機関による融資や信用保証協会による保証など、中小企業に対する金融面でのサポートについて解説します。第2回目である今回は、担保や保証に依存しない資金調達法について説明していきます。

経営者保証が変化した経緯とその活用

企業経営に借入金は付きものです。資本金や内部留保だけで、事業に必要な運転資金や設備投資に必要な投資資金を賄える企業はごく少数でしょう。

そして、中小企業が金融機関から資金を借り入れるには、これまで経営者が自宅などを担保に提供したり、連帯保証人になったりするということが広く行われてきました。

しかし、こうした経営者による担保の提供や保証人になること(経営者保証)は、事業のリスクを経営者に負わせることになります。結果的に新しく事業を起こそうという起業家が減ったり、中小企業の経営を引き継ごうとする人材が不足したりすることにつながりかねません。

ちなみにアメリカでは、経営者と会社は別モノであるとされています。事業が失敗しても、経営者は自分の出資分以上の責任を負うことはありません。したがって会社を潰してしまったとしても、また新たな事業に挑戦することができますし、それが普通なのです。

日本においては、経営者保証が事業展開や事業再生を阻害する要因となっている懸念が議論されるようになりました。そうした経緯を踏まえ2014年2月、中小企業庁と金融庁の後押しで日本商工会議所と一般社団法人全国銀行協会が事務局となり、経営者保証に関するルールを明確化した「経営者保証に関するガイドライン」が策定・公表されました。

このガイドラインでは3つの要件を定めています。

1.法人と経営者の関係が明確に区分・分離されている

2.財務基盤強化に取り組んでいる

3.透明性のある経営を行っている

借り手となる中小企業が上記の条件を満たしていれば、経営者保証なしの新規融資や、経営者保証の解除が受けられる可能性があるというメリットがあります。

もうひとつのメリットは、会社が倒産した場合に、経営者の債務履行内容が軽減化されることです。これにより、必要な生活費や自宅を手元に残せたり、引き続き経営に携わり再起を図ったりできます。

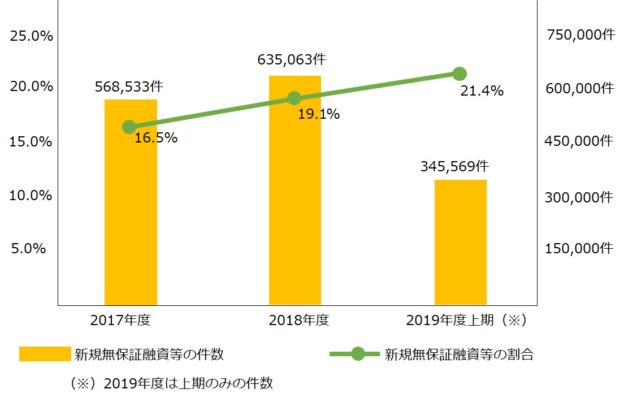

このガイドラインは、あくまで自主的なルールとされていますが、金融庁では「本ガイドラインの周知・広報に努めるとともに、金融機関に対して積極的な活用を促すことにより、本ガイドラインが融資慣行として浸透・定着していくよう努めていく」としており、実際の活用実績はかなりの件数にのぼっています。

[図表1]「経営者保証に関するガイドライン」の活用実績

中小企業経営者としては、新規の借入れの際は、金融機関にこのガイドラインの活用を相談してみると良いでしょう。また、すでに経営者保証をしていて担保の提供や連帯保証人になっている場合であっても、事業承継のタイミングなどに見直しを相談してみると良いでしょう。

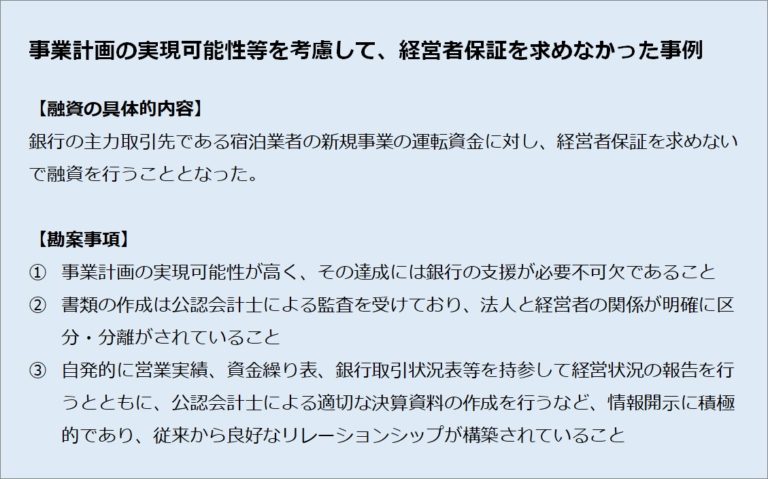

金融庁のホームページで紹介されている「経営者保証に関するガイドライン」の活用事例をひとつ紹介します。

「短期継続融資」で運転資金を確保

中小企業が運転資金を無担保、無保証で借りる方法には、「短期継続融資」と呼ばれるものもあります。短期継続融資とは、端的に言うと「正常運転資金分の短期融資」です。

正常運転資金は多くの企業で必要とする資金使途で、事業が続く限り必要となります。そのため長期借入で調達するなら、必要な運転資金の額より多めに融資を受ける必要があり、また運転資金の借入であっても利益が出ていない企業は融資を受けることが難しいというデメリットがあります。

短期継続融資は、正常運転資金に対応する資金を融通するための融資で、期日一括返済を条件にした1年以内の短期融資です。返済期日に業績などに大きな変化がなければ同額での継続融資となります。原則、返済は利息の支払いだけで済むので、資金繰りの改善につながります。

このような短期継続融資は、以前は広く行われていました。しかし、2002年に金融庁が『金融検査マニュアル別冊』を改訂し、実際に必要な運転資金を超える短期継続融資が問題視されるようになり、多くの金融機関は短期継続融資から撤退してしまいました。それまで継続されていた手形貸付の書き換えを一方的に中止される「貸しはがし」も起きたようです。

その結果、多くの中小企業は信用保証協会の保証による証書貸付に切り替えていったのです。しかし、証書貸付では毎月利息と元金を返済していかなければならず、資金繰りが圧迫されます。

こうした状況を見て、金融庁では2015年に再度、『金融検査マニュアル別冊』を見直し、次の点を明確にしました。

1.正常運転資金に対して、「短期継続融資」で対応することは何ら問題ないこと

2.「短期継続融資」は、無担保、無保証の短期融資で債務者の資金ニーズに応需し、書替え時には、債務者の業況や実態を適切に把握してその継続の是非を判断するため、金融機関が目利き力を発揮するための融資の一手法となり得ること

中小企業としてはぜひ、運転資金については「短期継続融資」を金融機関に相談してみるとよいでしょう。

その際には、必要な運転資金額についてきちんとした資料を用意することが欠かせません。具体的には前年度の「決算書」や毎月の「試算表」はもちろん、当該年度の事業計画の内容や進捗状況など、過去・現在・未来が分かるデータを揃え、こちらから積極的に説明することが大事です。

「経営者保証に関するガイドライン」と「短期継続融資」のどちらであっても、担保や保証に依存しない円滑な資金調達には、金融機関と今まで以上にコミュニケーションをとることが重要になるのです。