なぜ「サステナブル経営」が注目されるのか

地球・社会と市場に向け、経営者が果たすべき役割

目次

お話を聞いた方

渋澤 健 氏

コモンズ投信株式会社 取締役会長

1961年、神奈川県生まれ。1987年にカリフォルニア大学ロサンゼルス校(UCLA)でMBA取得。JPモルガン、ゴールドマン・サックス等を経て、米ヘッジファンド、ムーア・キャピタル・マネジメントの日本代表に就任。2001年に独立し、同年シブサワ・アンド・カンパニー株式会社を創業。2007年に株式会社コモンズを設立し、代表取締役に就任(2008年コモンズ投信へ改名し、会長に就任)。経済同友会幹事、UNDP(国連開発計画)SDG Impact Steering Group 委員、金融庁サステナブルファイナンス有識者会議委員、岸田内閣「新しい資本主義実現会議」 メンバーなどを務める。『渋沢栄一 100の訓言』、『渋沢栄一 愛と勇気と資本主義』(以上、日本経済新聞出版)、『SDGs投資 資産運用しながら社会貢献』(朝日新聞出版)など著書多数。

堀内 勉

一般社団法人100年企業戦略研究所 所長/多摩大学大学院経営情報学研究科教授、多摩大学サステナビリティ経営研究所所長

多摩大学大学院経営情報学研究科教授、多摩大学サステナビリティ経営研究所所長。東京大学法学部卒業、ハーバード大学法律大学院修士課程修了、Institute for Strategic Leadership(ISL)修了、東京大学 Executive Management Program(EMP)修了。日本興業銀行、ゴールドマンサックス証券、森ビル・インベストメントマネジメント社長、森ビル取締役専務執行役員CFO、アクアイグニス取締役会長などを歴任。 現在、アジアソサエティ・ジャパンセンター理事・アート委員会共同委員長、川村文化芸術振興財団理事、田村学園理事・評議員、麻布学園評議員、社会変革推進財団評議員、READYFOR財団評議員、立命館大学稲盛経営哲学研究センター「人の資本主義」研究プロジェクト・ステアリングコミッティー委員、上智大学「知のエグゼクティブサロン」プログラムコーディネーター、日本CFO協会主任研究委員 他。 主たる研究テーマはソーシャルファイナンス、企業のサステナビリティ、資本主義。趣味は料理、ワイン、アート鑑賞、工芸品収集と読書。読書のジャンルは経済から哲学・思想、歴史、科学、芸術、料理まで多岐にわたり、プロの書評家でもある。著書に、『コーポレートファイナンス実践講座』(中央経済社)、『ファイナンスの哲学』(ダイヤモンド社)、『資本主義はどこに向かうのか』(日本評論社)、『読書大全 世界のビジネスリーダーが読んでいる経済・哲学・歴史・科学200冊』(日経BP)

▶コラム記事はこちら

地球環境問題や経済格差、人口爆発など、世界には数多くの社会課題があり、経済活動の見直しが迫られています。企業は今後持続可能な社会を目指すための「サステナブル経営」へ転換しなくてはなりません。

そのために、企業や投資家はどのような意識の下で、いったい何から、どう取り組むべきか。

政府の「新しい資本主義実現会議」メンバーであり、ESG投資・インパクト投資の見識が深い渋澤健氏と、弊社取締役会長、多摩大学大学院社会的投資研究所所長である堀内勉が、「サステナブル経営」の意義と本質について語り合いました。

サステナブル経営とは何か――変化の中で持続可能性を追う

渋澤 今、サステナブル経営が世界的に注目されています。サステナブルは「持続可能性」と訳され、これには継続して価値を生み出せるかどうか、という意味が含まれます。

よく「企業寿命30年説」などといわれます。これは『日経ビジネス』が1983年に唱えたものとして広く知られていますが、必ずしも正しいとは限りません。なぜなら日本には、たくさんの100年企業が存在しているからです。企業の寿命が30年なのではなく、事業の寿命が30年である、と考えるべきでしょう。

自然環境がつねに変化しているのと同様、事業環境もつねに変化しています。そのため、当初は優位性があった事業も、30年という時間が経過すれば、競合が出現したり、テクノロジーの進化があったりして、徐々に陳腐化していきます。今は30年どころかもっと早いかもしれません。

このように事業環境が目まぐるしく変化する中で経営を持続させていくには、現状維持の姿勢では不可能です。よく現状維持と持続可能性を勘違いする方がいらっしゃいますが、両者はまったく異なるものです。現状維持ではいけません。大事なのは、イノベーションを起こし続け、事業環境の変化に柔軟に対応して、新しい価値を生み続ける。それこそがサステナブル経営だと思います。

堀内 それと同時に、私たちは今、地球のサステナビリティを真剣に考えなければならない時期に来ているのだと思います。国連によると、2022年11月に世界人口は80億人を上回ったことを発表しました。同時に、今世紀末に向けて100億人を超えるかもしれないという見通しも示しています。

1918年にスペイン風邪がはやったとき、世界人口は約20億人でした。それが現在、80億人超ですから、世界人口はこの100年とちょっとの間で4倍にも膨れ上がったのです。

日本だけを見ても、今の人口が1億2,000万人程度ですが、循環型社会が確立されていたとされる江戸時代で約3,000万人ですから、今の4分の1です。

このように日本もそうだし、世界的にも人口が大きく膨らんだことによって、必然的に地球の有限性を意識せざるを得なくなりました。昔だったら何でも廃棄物は海に捨てていましたが、もはやそれは絶対に許されませんし、人間として最低水準の生活すら確保できない人の数が、世界で7〜8億人もいるといわれています。

18世紀にイギリスで起きた産業革命によって経済が成長するようになり、それにともなって人口も増えていきました。そして、多くの人が成長を求めてきましたが、ついにここに来て壁にぶつかっています。

そもそも資本主義は、つねに新市場を開拓してアービトラージ※1をしていくもので、植民地、バーチャル空間、都市空間、金融などさまざまなところにフロンティアを求めてきたものの、それも残り少なくなってきました。いよいよ地球の有限さを意識せざるを得なくなり、だからこそ成長から持続へと人々の関心がシフトしたと考えられます。

SDGsとESG、インパクト投資の違い

渋澤 SDGs(持続可能な開発目標)は2015年の国連総会で、満場一致でもって採択され、人類共通の目標になったわけですが、私が注目しているのは、SDGsとESGの両方に入っている「G」です。

SDGsのGはGoalであり、ESGのGはGovernance、つまり在り方です。SDGsというゴールを達成するためには、ESGという在り方をしっかりさせる必要があると解釈できます。

さらに、ポストESGともいわれるインパクトが、ここに加わります。ESGとインパクトは両方とも、語尾に「投資」という言葉がついてきますが、投資においてESGとインパクトは何が違うのかというと、前者は機関投資家が主体となり、企業に対して非財務的価値の情報開示を求めるものであるのに対し、インパクトは企業が主体となって、「自分たちはこういう社会課題を解決しているために存在している」ことを、社内外にアピールするものです。このように考えると、SDGsとESG、インパクトが頭の中で整理できると思います。

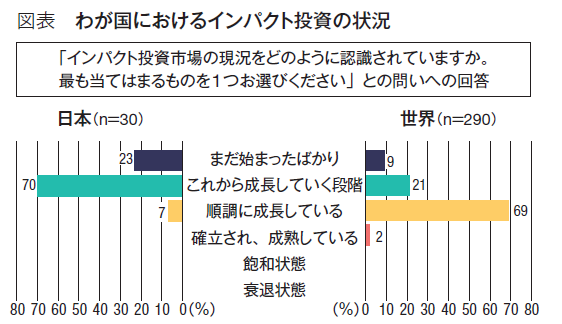

(出典)GSG国内諮問委員会「日本におけるインパクト投資の現状と課題2021年度」

堀内 最近、統合報告書を作成している企業で、その中にSDGsの記述を盛り込むところが増えています。17あるゴールのうち、自分たちの会社はどの社会課題を解決するため日常業務に取り組んでいるのかを記載することにより、投資家や世間の人々の理解を求めようとしています。

ESGは企業にとってネガティブチェックのような性質があり、E(環境)、S(社会)、G(ガバナンス)のそれぞれに配慮しない経営を行っている企業は、機関投資家が投資リストから外すという性質を有しています。対して、インパクト投資は社会にポジティブな影響を与える企業に投資しますという性質が前面に打ち出されています。そして、このポジティブな影響とは何かというと、SDGsが掲げている17のゴールとひもづけられているのです。

つまりインパクト投資とは、よい価値を実現する企業を資金面から積極的にサポートし、事業を成功へと導き、結果的に金融を通じて社会的価値の実現を目指すという、プロアクティブな投資といってもよいでしょう。

激変期に企業を持続させるための「哲学」

渋澤 今の日本は、これまで見たことがないくらいのペースで、社会が激変しています。特に人口動態を示す人口ピラミッドの形は、昭和は円錐型だったのが、平成に入ってひょうたん型になり、令和では恐らく逆ピラミッド型へと移行していくでしょう。今の日本企業の雇用制度、人事制度、もっというと社会保障制度も含めて、すべてが昭和における円錐型の人口ピラミッドを前提につくられたものですから、通用しないのも当然です。

このような激変期に、昭和の成功体験モデルで事業の未来図を描いたとしても、それは決してサステナブルではありません。これは大企業も中小企業も同じことです。おそらく、これからは廃業する中小企業が増えていくでしょう。廃業させないようにするため、M&Aによって、より大きな経営規模を持つ企業に買収してもらうという手もありますが、すべての中小企業が、大企業に買収されるだけの価値を持っているかと問われると、そこは結構苦しいと思います。

たとえば、社長と社員2、3名程度の小さい建設会社が、上場しているゼネコンに買収されるのかというと、現実的にも厳しいでしょう。廃業はこれから間違いなく増えていきます。でも、廃業が悪いといっているわけではありません。生態系にはつねに新陳代謝があるし、時代が活性化していくときには、廃業と起業がセットで増えていくので、自分たちの事業をどうやってサステナブルなものにさせていくか、ということを必死に考える必要があります。

そのためには、ハウツーも大事ですが、それ以上に世の中を俯瞰して世界がどう動くのか、常識はどう変わるのかを考えられる、哲学的素養を身につけることが大事です。

堀内 形だけを議論すると駄目ですね。たとえば「パーパス経営がはやっているからパーパスを考えなければ」とか、「SDGsが注目されているから統合報告書をつくってSDGsの取り組みを盛り込もう」などと、体裁だけを取り繕おうとすると、ほぼ間違いなくSDGsウォッシュ(うわべだけのSDGs活動)になります。

そうならないようにするためには、形だけを議論するのではなく、なぜSDGsなのか、どうしてパーパス経営が必要なのかということを、徹底的に自問自答することです。これはまさに哲学です。

ちなみにパーパスは企業の社会的存在意義のことで、それを何にするかについて考えるにあたり、「社会から求められているようにする」だけでは、まったく答えになりません。大事なことは、「自分が何をしたいのか」という視点です。「自分はこれがしたいんだ」という強い思いと、それが社会的に受容される、という2つの合致を見ないと、企業の存在意義は生まれてこないのです。

サステナブル経営の浸透は「対話」の繰り返しから

渋澤 以前、ある経済団体が主催した講演会で、グローバルに展開している消費財会社のCEOの話を聞く機会がありました。すばらしい内容でしたが、講演後のレセプションで、次のようなちょっと意地悪な質問を投げかけてみました。

「とてもよい話で納得したのですが、御社のように幅広くグローバルに展開している企業で、なおかつマネジメント層から現場に至るまで、そのメッセージを行き渡らせることが本当にできるの?」

彼の答えは「実にシンプルだ。リピート、リピート、リピート、リピート、リピート」というものでした。 ちょっと昔だったら、経営トップが役員に伝え、役員が部課長に伝え、部課長から現場に伝わるという流れだったのが、今はコミュニケーションツールの発展によって、経営トップの声を直接、現場に届けることができます。

ただ、1回言われただけでは理解できないから、とにかく何度も繰り返して言うようにするのだと。これはサステナブル経営も同じで、自分の会社にそれを浸透させるならば、経営者みずからが直接、現場社員一人ひとりに語りかけていくしかないでしょう。

堀内 2012年から2018年までソニーのCEOを務めた平井一夫さんは、ソニーの立て直しをするにあたって、とにかくひたすら社員に向かって言い続けることを実践したそうです。世界中でひたすらタウンミーティングをする。そこからの質問にひたすら答える。事前に質問を取らず、その場で質問させて、自分がそれにすべて答える。それを延々と繰り返すことで、社員の意識改革も含めて非常に効果があったそうです。

資本市場の在り方、投資家と企業の関係が変わる

渋澤 企業がサステナブルな経営に舵を切ったとき、株主である投資家側の判断と食い違い、企業の経営行動に大きな影響を及ぼすこともあるでしょう。企業経営者と投資家が向き合う場合も、これはひたすら対話を重ねるしかないと思います。投資家はすべての企業が見えているわけではありませんし、答えを持ち合わせているわけでもありません。

一方、企業は当然、自分の企業のことはすみずみまでわかっていても、同業他社を含めた他社のことには疎かったりします。その点、投資家は多くの企業を見ているので、対話を通じてお互いの足りない部分を補い合いつつ、違う視点での議論を重ねながら、企業価値を高めることに貢献するのが、投資家のできることだと思います。

堀内 お金に色はないといわれますが、実は違います。銀行で融資を受けるに際しては、必ず設備資金なのか、それとも運転資金なのかを問われますし、リスク許容度や期間、求めるIRR(Internal Rate of Return:内部収益率)によって資金の性質は変わってきます。

ところが、株式投資においては数秒しか持たないデイトレーダーや、30年以上保有し続ける長期投資家が一緒くたになって入っていて、資金の性質がほとんど問われていません。ここを整理する必要はあるでしょう。

つまり、サステナブル経営を支える資金は、サステナブル経営を重視して投資先を探している投資家から拠出してもらうような形ができれば、ミッション・ドリフト※2のリスクを減らし、サステナブル経営を投資から支えることができると考えています。

渋澤 サステナブル経営が浸透すると資本市場の在り方も変わるでしょう。私は、そこに「幅」が出てくるのではないかと考えています。健全な資本市場はさまざまなプレイヤーが自由に入って来られるわけで、その中で企業も「われわれが求める投資家はこういう投資家です」と表明するのが、お互いにフェアな在り方だと思います。投資家側が企業を選ぶだけでなく、企業も投資家を選別する。それが健全な資本市場につながります。

もう一つ、忘れてはいけない視点は、顧客は大事なステークホルダーだということです。モノやサービスは安ければよいという人もいますが、今は価値観がそこでも変わってきています。価格が高くても環境にやさしい、安全な品質を選ぶ志向性が消費者に芽生えていますし、フェアトレード製品なども、若い世代に支持が広まっています。

少子高齢化社会の日本のミレニアル世代、Z世代は、人口的マイノリティーかもしれませんが、世界的に見ればこの年代の人口は増加しています。国境を取り払い、「自分は世界とつながっているんだ」というスイッチが入れば、スーパーマジョリティーになります。大きなパラダイムシフトにいる中で、企業も投資家も、若い世代の意識の変化とともに資本主義の在り方が変わりつつあることを認識しなくてはならないでしょう。その上で、持続可能な繁栄を築くべきなのです。

※1 市場間、現物・先物の価格差で利益を得る取引。裁定取引。

※2 組織の資源や活動が、その組織の公式的な目的からそれること。