東京都心のオフィス開発の動向

3サブエリアのオフィス比較

目次

東京都心のオフィスエリアを分類して、丸の内、日本橋、六本木など大企業の本社が多く立地し、ビルも大規模なものが主流であるエリアをメインエリアと名付けることにすれば、大規模よりも大型ないしは中型・小型ビルが多いエリアはサブエリアということになる。ここでは、皇居西側にある麹町・番町・永田町エリア、飯田橋・九段下エリア、四谷・市ヶ谷・神楽坂エリアの3つのサブエリアについての分析を行う。

また、これらのサブエリアをメインエリアと比較するときの対象として、大手町・丸の内エリア、有楽町・日比谷・霞が関エリア、八重洲・日本橋・京橋エリアを選び、分析をする。

1.エリア別のビル規模別オフィス総賃貸床面積の比較

対象とする3つのサブエリア①麹町・番町・永田町エリア、②飯田橋・九段下エリア、③四谷・市ヶ谷・神楽坂エリアと、3つのメインエリア、大手町・丸の内エリア、有楽町・日比谷・霞が関エリア、八重洲・日本橋・京橋エリアを4つのビルの規模で比較する。

オフィスの状況については、オフィスリサーチ調査(ボルテックス)での規模別のデータを使用する。カテゴリーは基準階の面積で4つに分類され、大規模:200坪以上、大型:100~200坪、中型:50~100坪、小型:20~50坪である。

3つのサブエリアでの立地状況は、賃貸募集を行っているビルをベースにすると、2025年9月の時点で、麹町・番町・永田町エリアが大規模:19、大型:27、中型:35、小型:69で全体で178棟、飯田橋・九段下エリアが大規模:3、大型:6、中型:20、小型:50で全体で99棟、四谷・市ヶ谷・神楽坂エリアが大規模:5、大型:14、中型:31、小型:102で全体で187棟となっている。

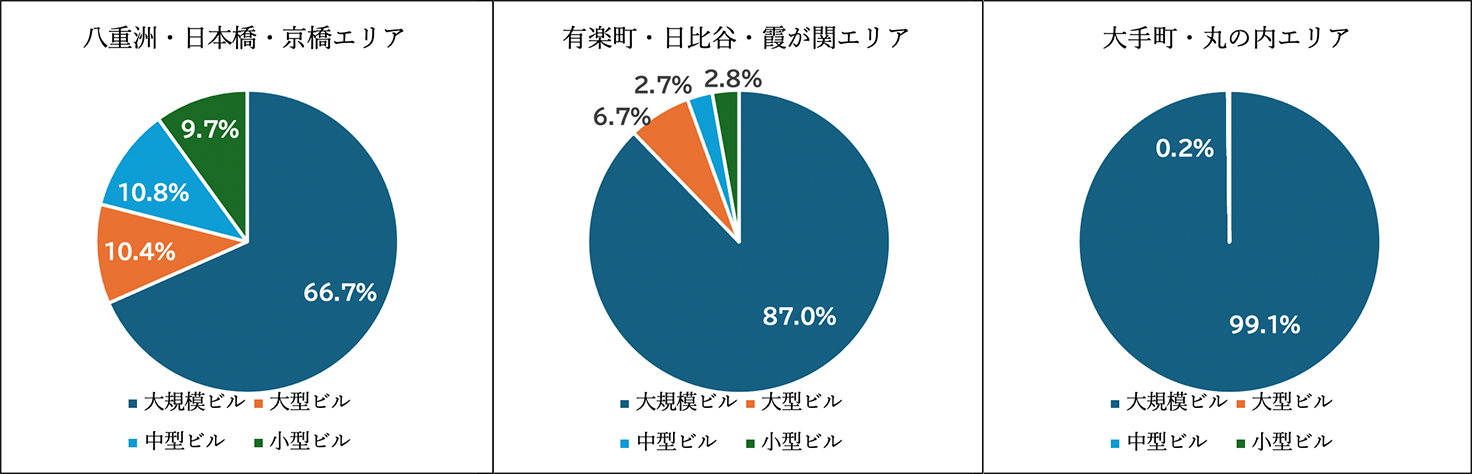

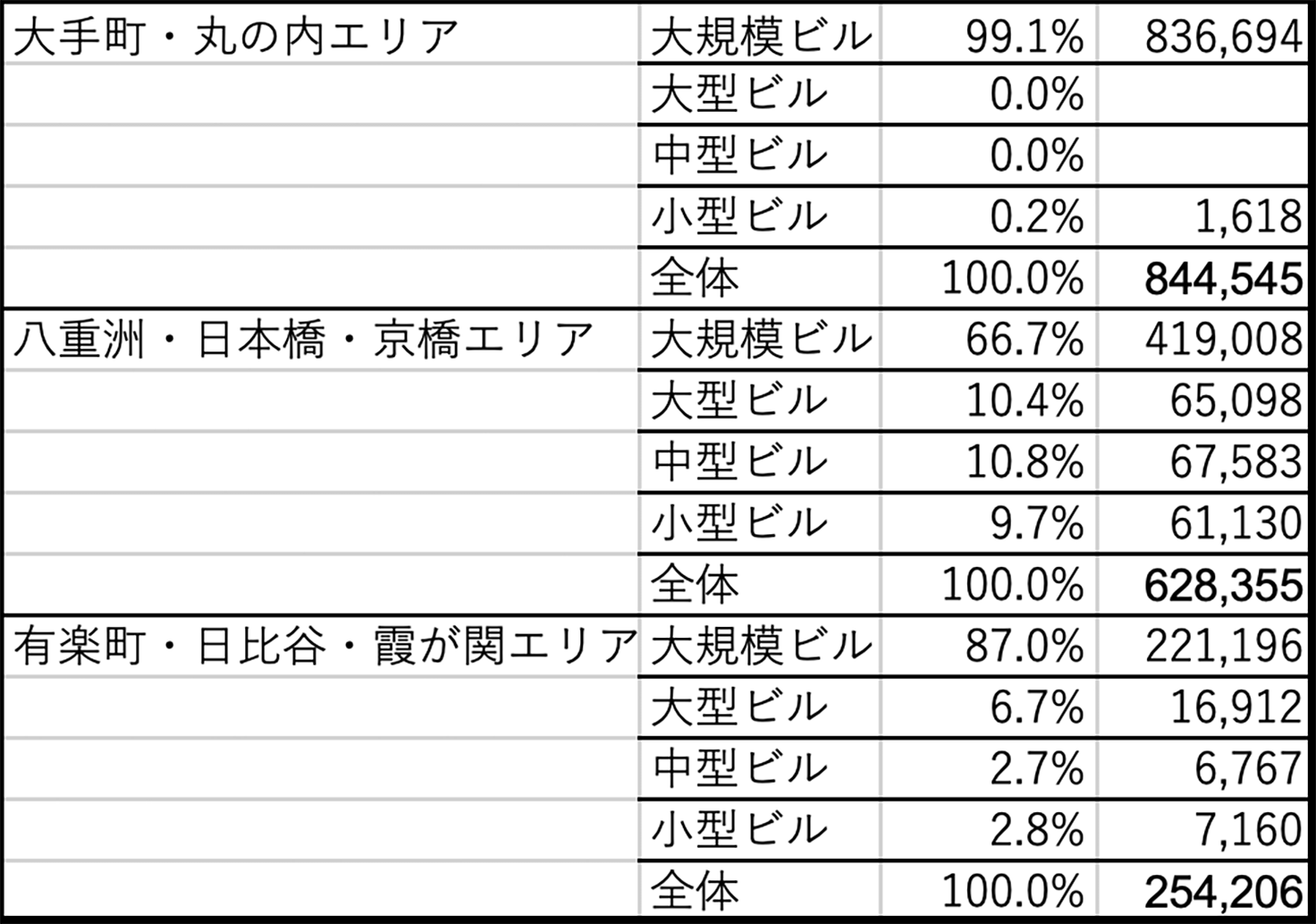

ビル規模別のオフィス総賃貸床面積の割合でみると、メインエリアとサブエリアには明らかな違いがある。メインエリアである東京駅西側と霞ヶ関エリアでは大規模ビルの割合が極めて高い。また、東京駅東側では少し比率が下がるが、それでも7割弱が大規模ビルである。

- 大手町・丸の内エリアは大規模ビルの割合が99%以上

- 有楽町・日比谷・霞が関エリアは大規模ビルの割合が87.0%、

- 八重洲・日本橋・京橋エリアは大規模ビルの割合が66.7%

となっていて、大手町・丸の内エリアはほぼ大規模ビルだけしか無い状態で、有楽町・日比谷・霞が関エリアでも大型ビルが7%程度あるが、圧倒的に大規模ビルが主流である。これに対して八重洲・日本橋・京橋エリアでは大型、中型、小型ビルがそれぞれ10%前後となっていて、ビジネスセンターであるが、丸の内側とは異なって複合機能をもった多機能センター型のビジネスがあることなどで、それが少し小さいビル需要に反映されている。

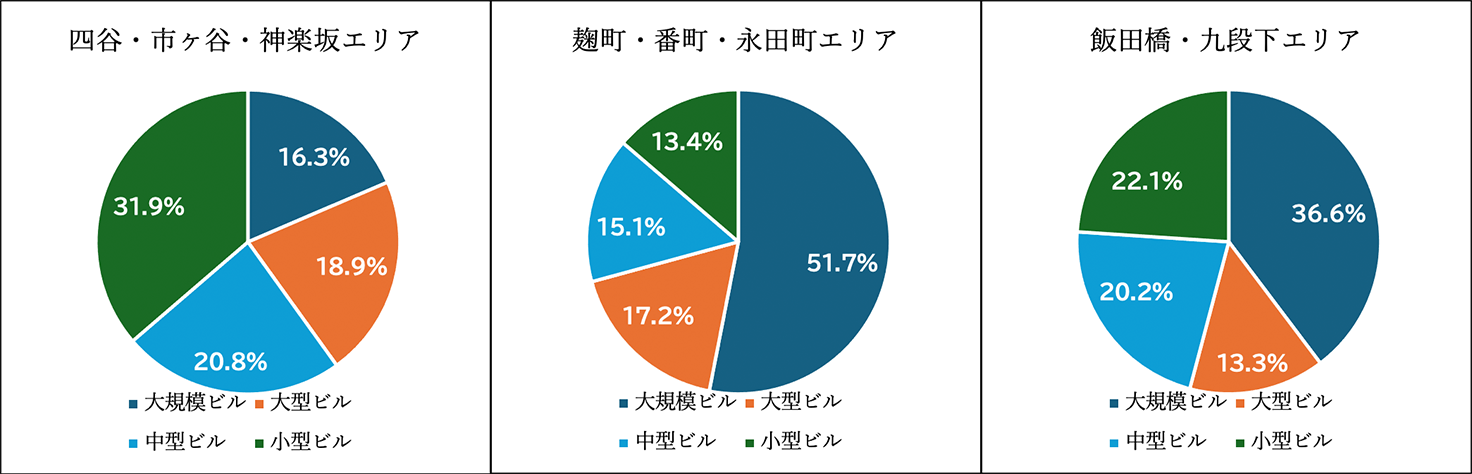

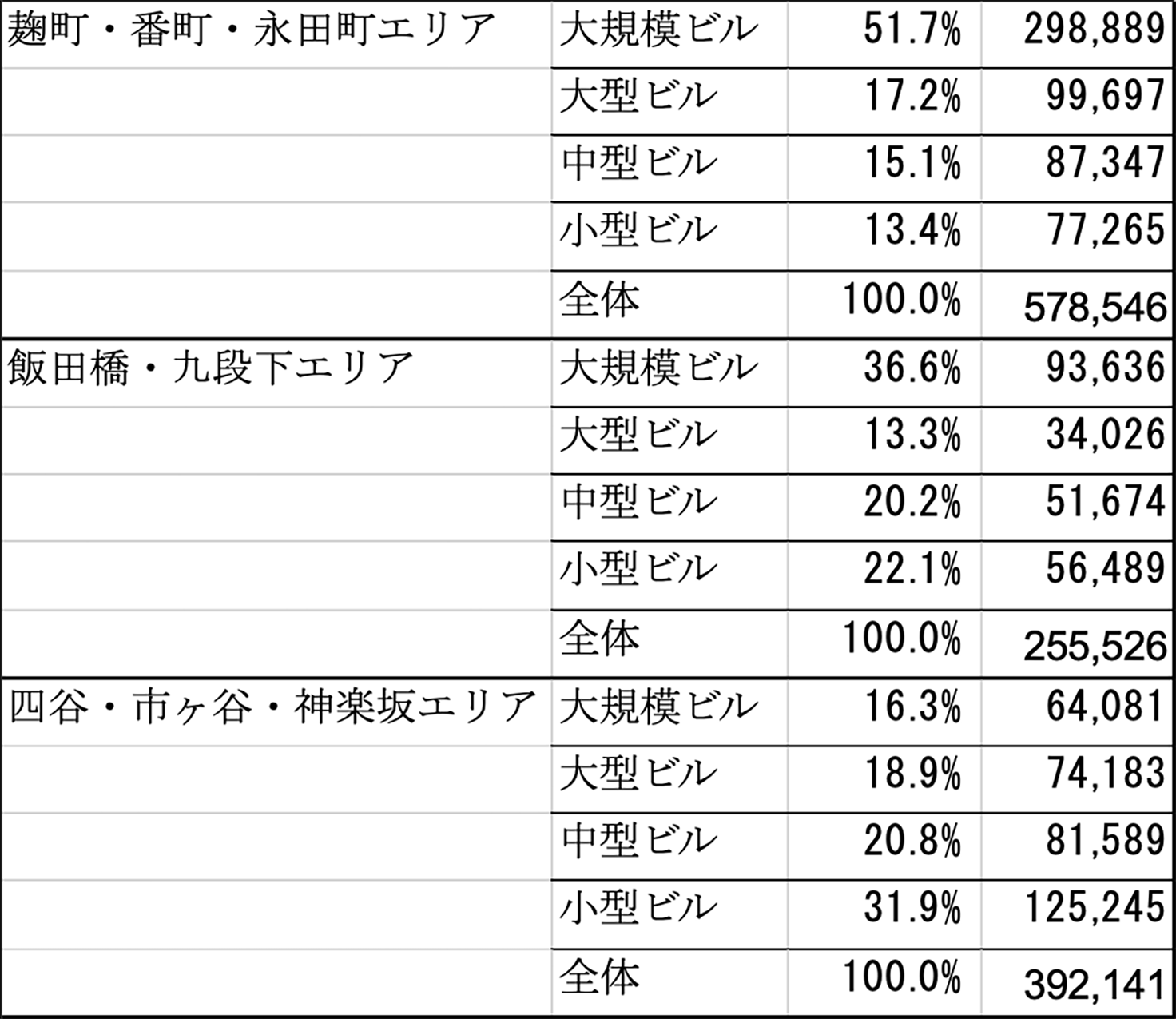

これに対してサブエリアでは、多いところで大規模ビルは5割強で、少ないところでは3割から2割弱まで下がる。

- 麹町・番町・永田町エリアは51.7%

- 飯田橋・九段下エリアでは大規模ビルの割合36.6%、中型ビル20.2%、小型ビル22.1%

- 四谷・市ヶ谷・神楽坂エリアでは小規模ビル31.9%、中規模ビル20.8%

サブエリアのなかで、麹町・番町・永田町エリアは大規模ビルが5割を超しており、約67%であるメインエリアの八重洲・日本橋・京橋エリアに届かないものの、それに続くものとなっている。これに対して、飯田橋・九段下エリアと四谷・市ヶ谷・神楽坂エリアは3割程度で、サブエリアなりの性格が色濃く表われている。

2.エリア別のオフィス空室率の推移

東京都心のオフィスの空室率、賃料はコロナ禍の3年を経て2023年末から2024年初めにかけてコロナ禍以前の状況を回復し、ほぼ以前のレベルに戻りつつある。また、エリアや物件によってはコロナ禍以前を上回るものも出はじめている。

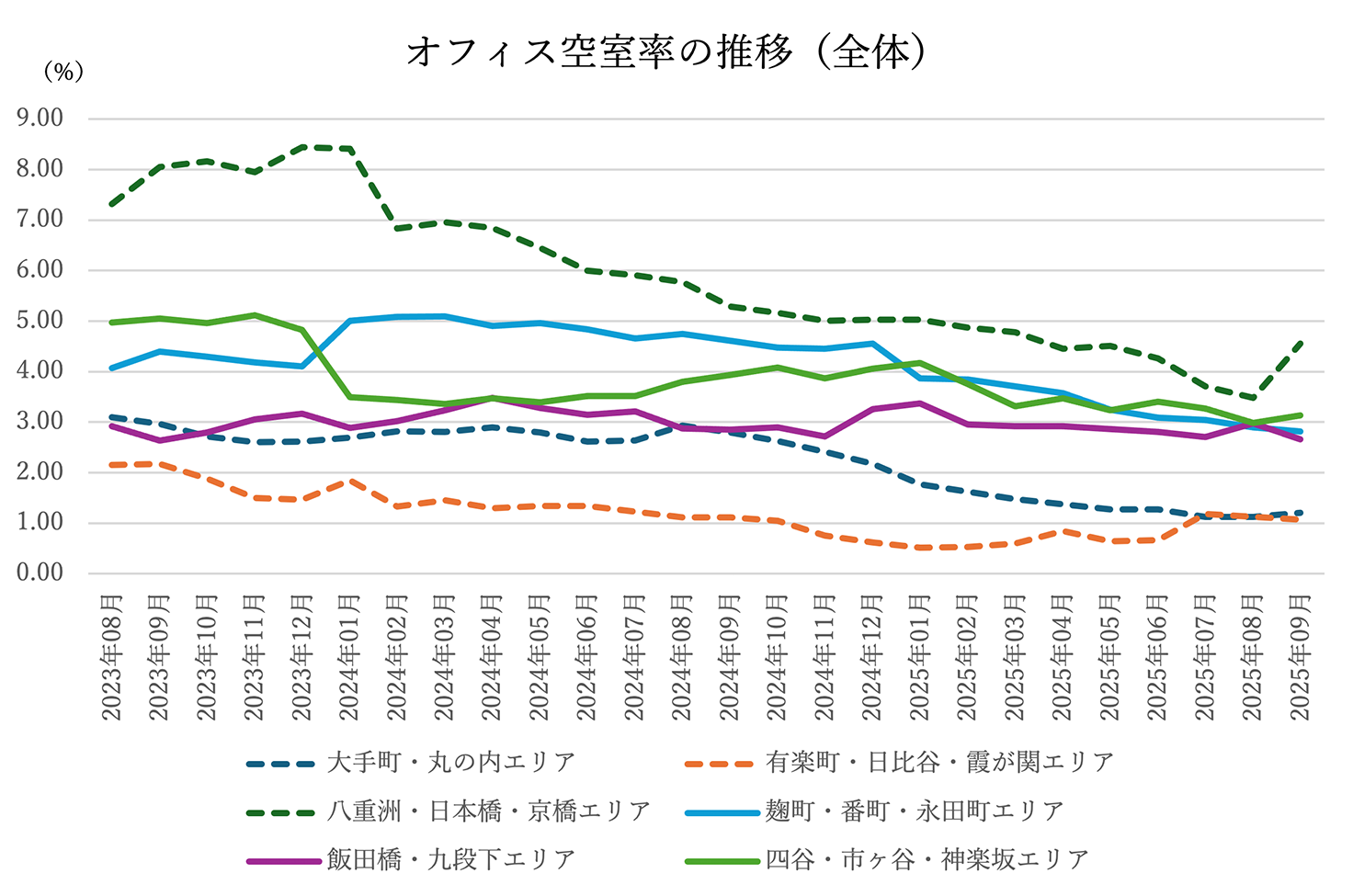

(1)全体

- 大手町・丸の内エリア、有楽町・日比谷・霞が関エリアがここ2年ほどで2%台から1%台へ低下している。2025年9月時点で大手町・丸の内エリア1.21%、有楽町・日比谷・霞が関エリア1.07%。

- 八重洲・日本橋・京橋エリアは、大規模ビルの供給もあって7~8%であったが、3~4%台に低下している(同時点で4.56%)。

- 麴町・番町・永田町エリアも、4~5%台だったのが、3%を切るまでに低下している(同時点で2.82%)。

- 飯田橋・九段下エリア、四谷・市ヶ谷・神楽坂エリアも、時期により上下のブレはあるものの直近では3%前後に収斂しつつある

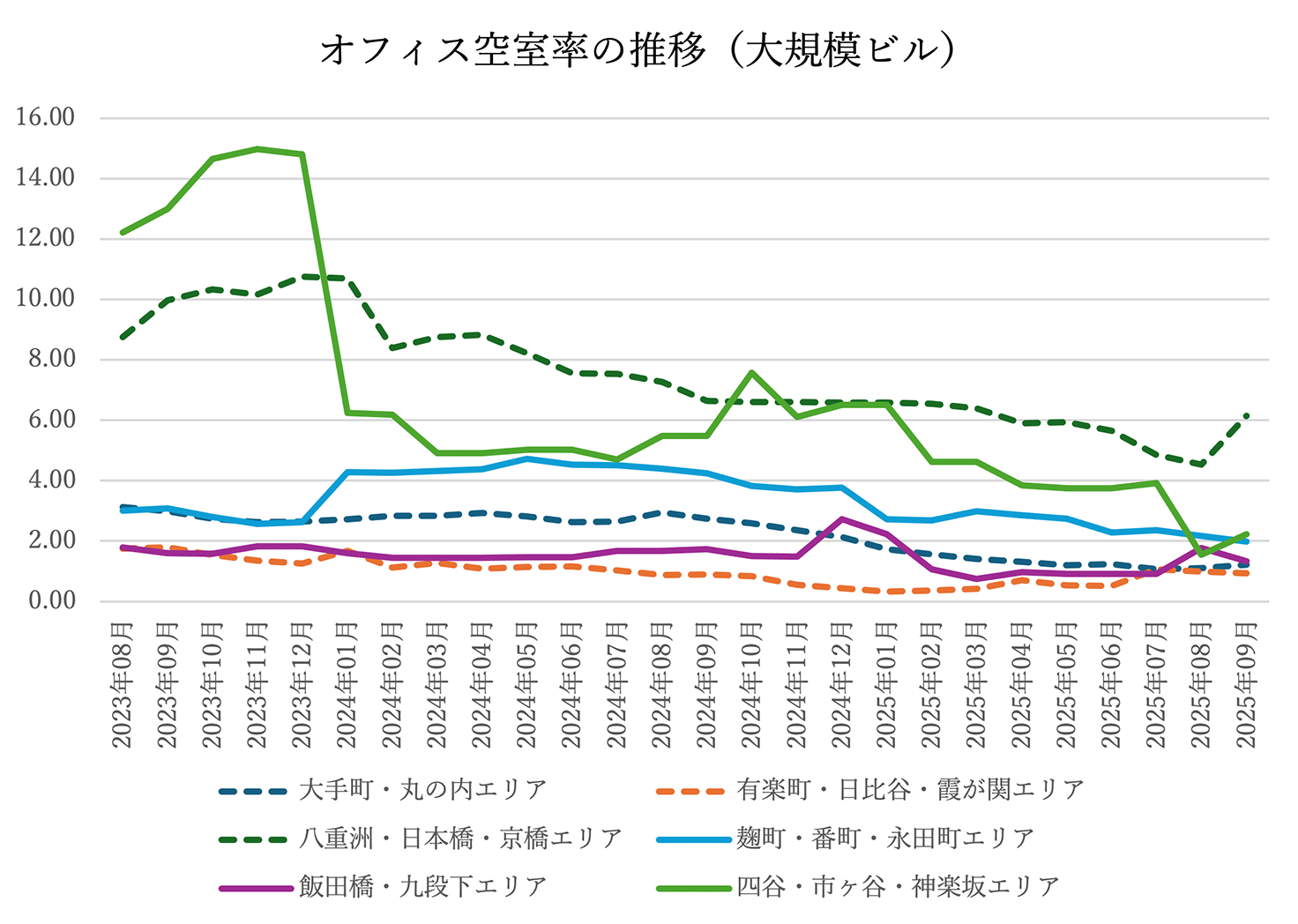

(2)大規模ビル

- 大手町・丸の内エリア、有楽町・日比谷・霞が関エリアの空室率は、直近で1%前後となっている。2025年9月時点で大手町・丸の内エリア1.21%、有楽町・日比谷・霞が関エリア0.92%。

- 八重洲・日本橋・京橋エリアは、大規模ビルの供給が続いている。空室はほぼ未竣工ビルで、「日本橋一丁目中地区再開発」(三井不動産・野村不動産)、「TOFROM YAESU TOWER」(東京建物))などでは空室率は10%超の時もあったが、直近では6%程度まで低下している。

- 麹町・番町・永田町エリアも、大規模ビルの供給(「麹町弘済ビルディング」と推察される)があり4%台の時期もあったが、2%を切るまでに低下している。

- 飯田橋・九段下エリアは、おおむね1~2%台で落ち着いている。

- 四谷・市ヶ谷・神楽坂エリアは、一時期10%を超える空室率(竣工10年以内のビルで募集)であったが、直近では2%程度に低下している。

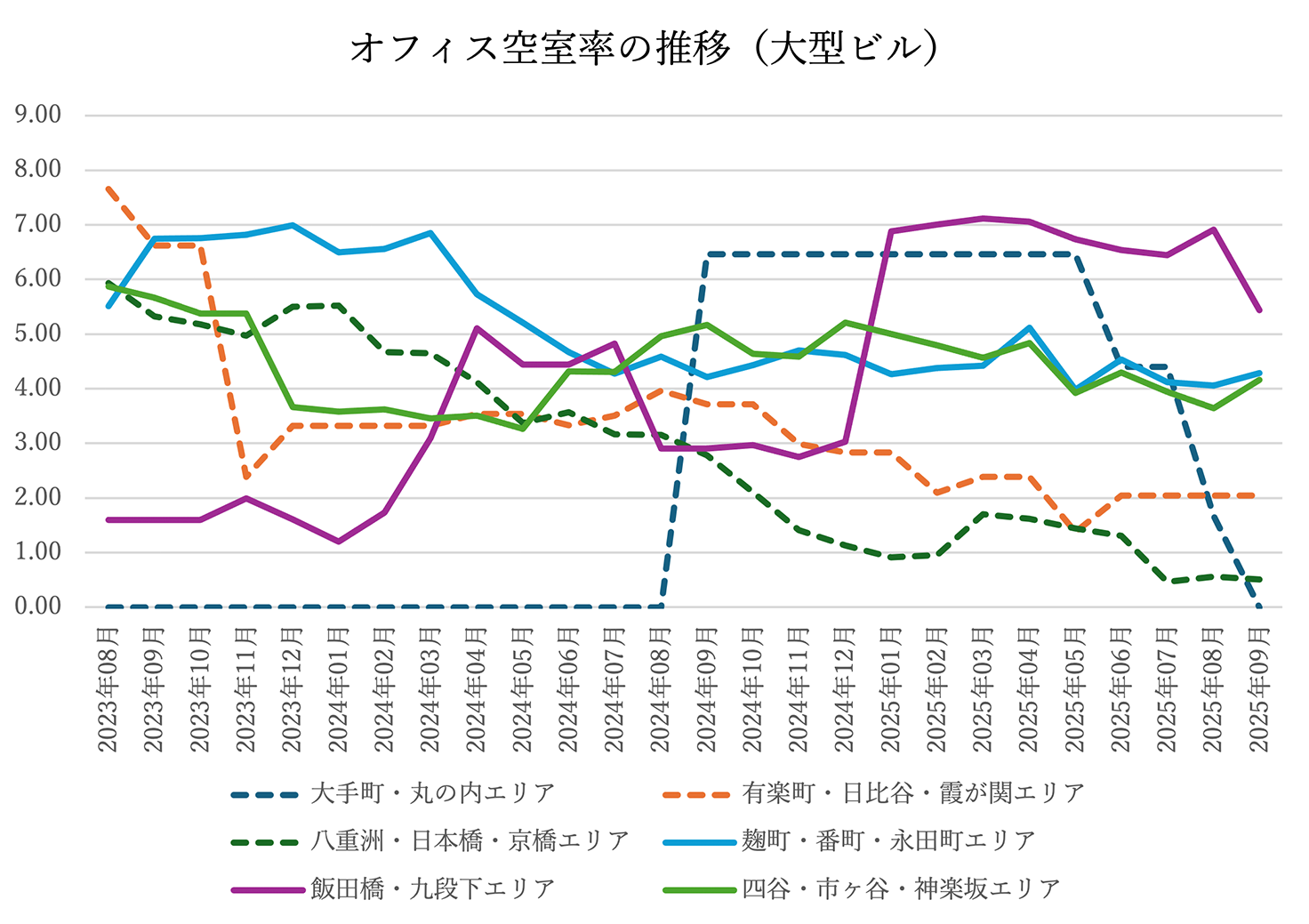

(3)大型ビル

メインエリアでは空室率が極端に下がってきており、オフィスの逼迫状況が見てとれる。

- 大手町・丸の内には一時期を除き該当する物件がないためデータがないが、有楽町・日比谷・霞が関エリアでは直近で2%前後、八重洲・日本橋・京橋エリアでは1%を下回るまで低下している。

- 麹町・番町・永田町エリア、四谷・市ヶ谷・神楽坂エリアでは直近で4%前後とやや高めであるが、飯田橋・九段下エリアでは2025年竣工物件の募集があるために、他の2つのサブエリアよりやや空室率は高めで5%台となっている。

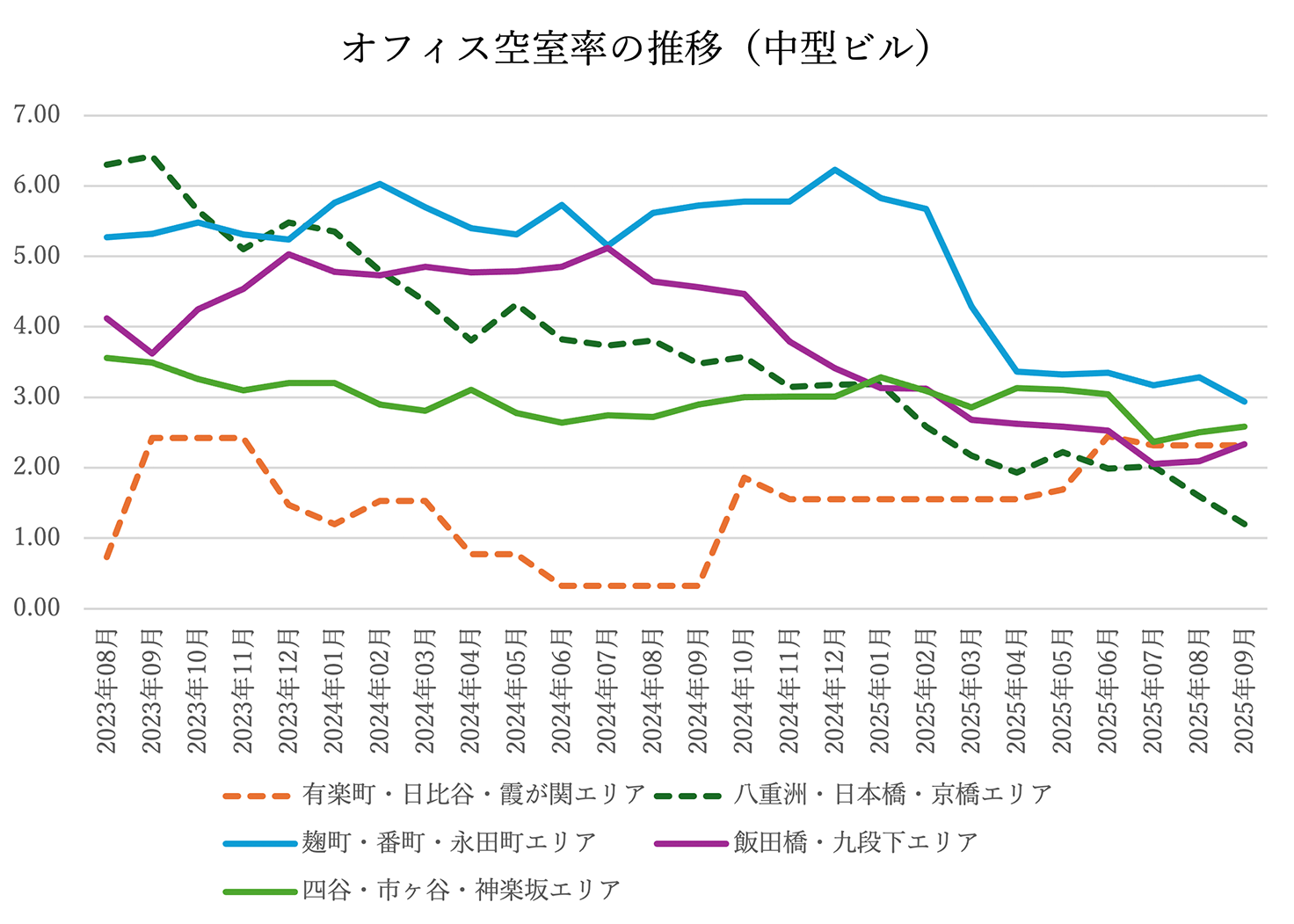

(4)中型ビル

これも大型ビルに状況が近いと言える。

- 大手町・丸の内エリアには中型ビルがないためデータがないが、他のメインエリアの状況は1~2%台となっている。

- コロナ禍期に、有楽町・日比谷・霞が関エリアは例外として、3~6%で推移してやや空室が増えたが、2025年4月以降はおおむね空室率1~3%の範囲に収斂しつつある。3サブエリアとも3%は超していない。

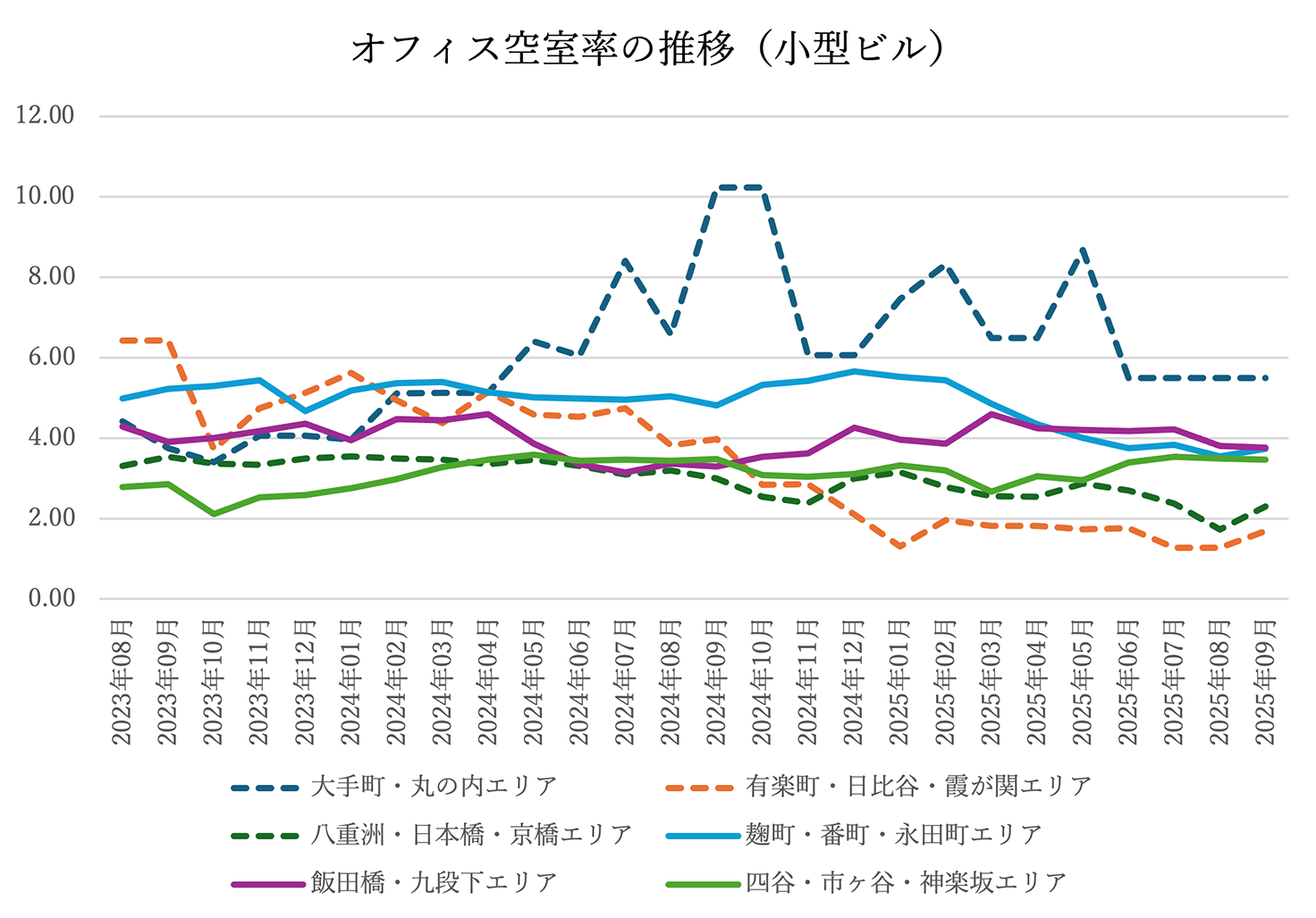

(5)小型ビル

- メインエリアのなかでは大手町・丸の内エリアでやや振幅が激しい。これは物件が少ないため、個別事情が影響していることが推察される。他のメインエリアでは、有楽町・日比谷・霞が関エリアでは1%台、八重洲・日本橋・京橋エリアでは2%台と堅調である。

- これに対してサブエリアでは麹町・番町・永田町エリアが3%~5%程度で推移しており、メインエリアに比べてやや高い。ただし、サブエリアはコロナ禍にあってもあまり変動が無かったのが特徴で、需要と供給があまり大きく変化しないことがその理由に考えられる。現状は3サブエリアともに3%台になって、安定してきている。

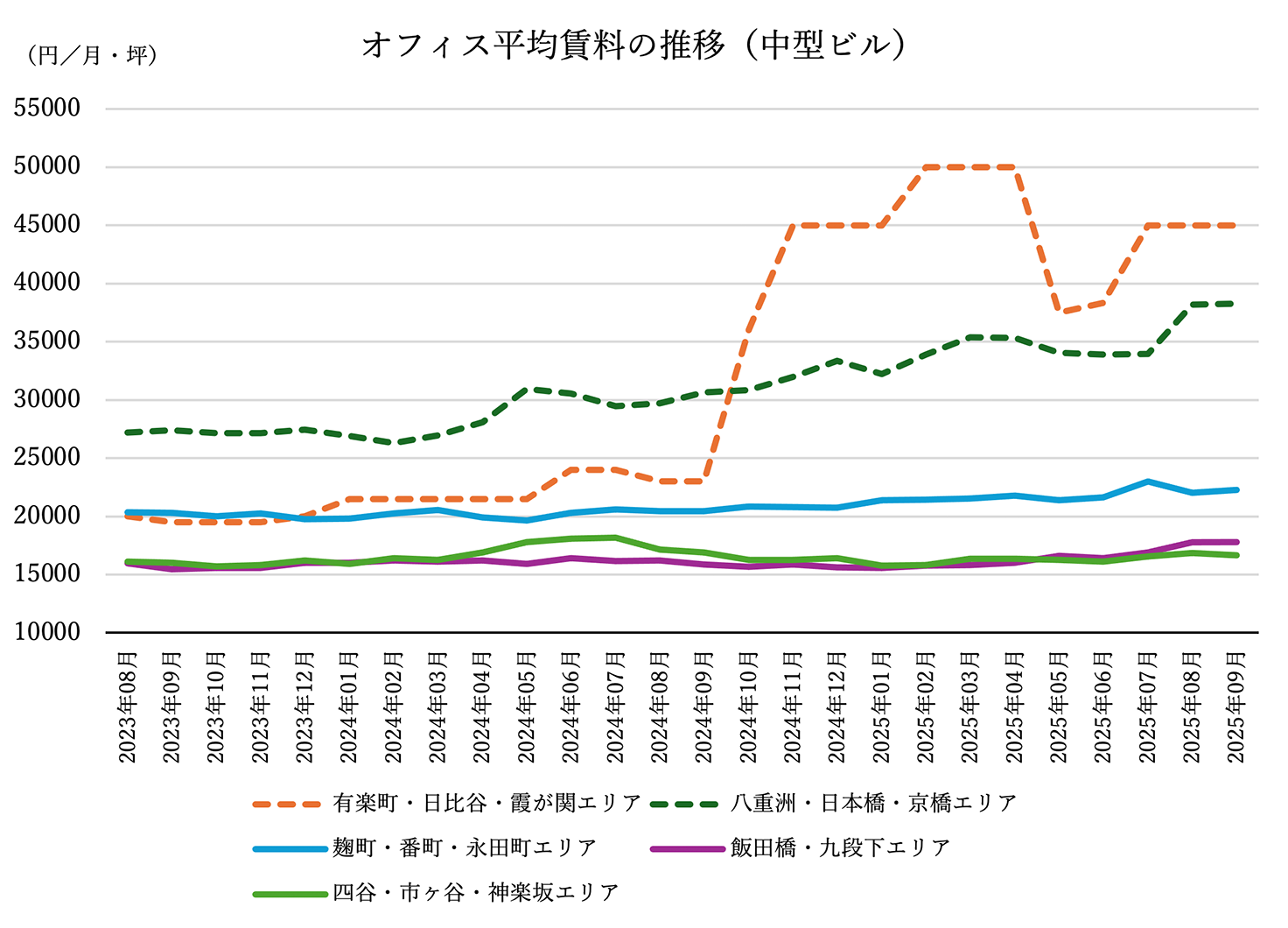

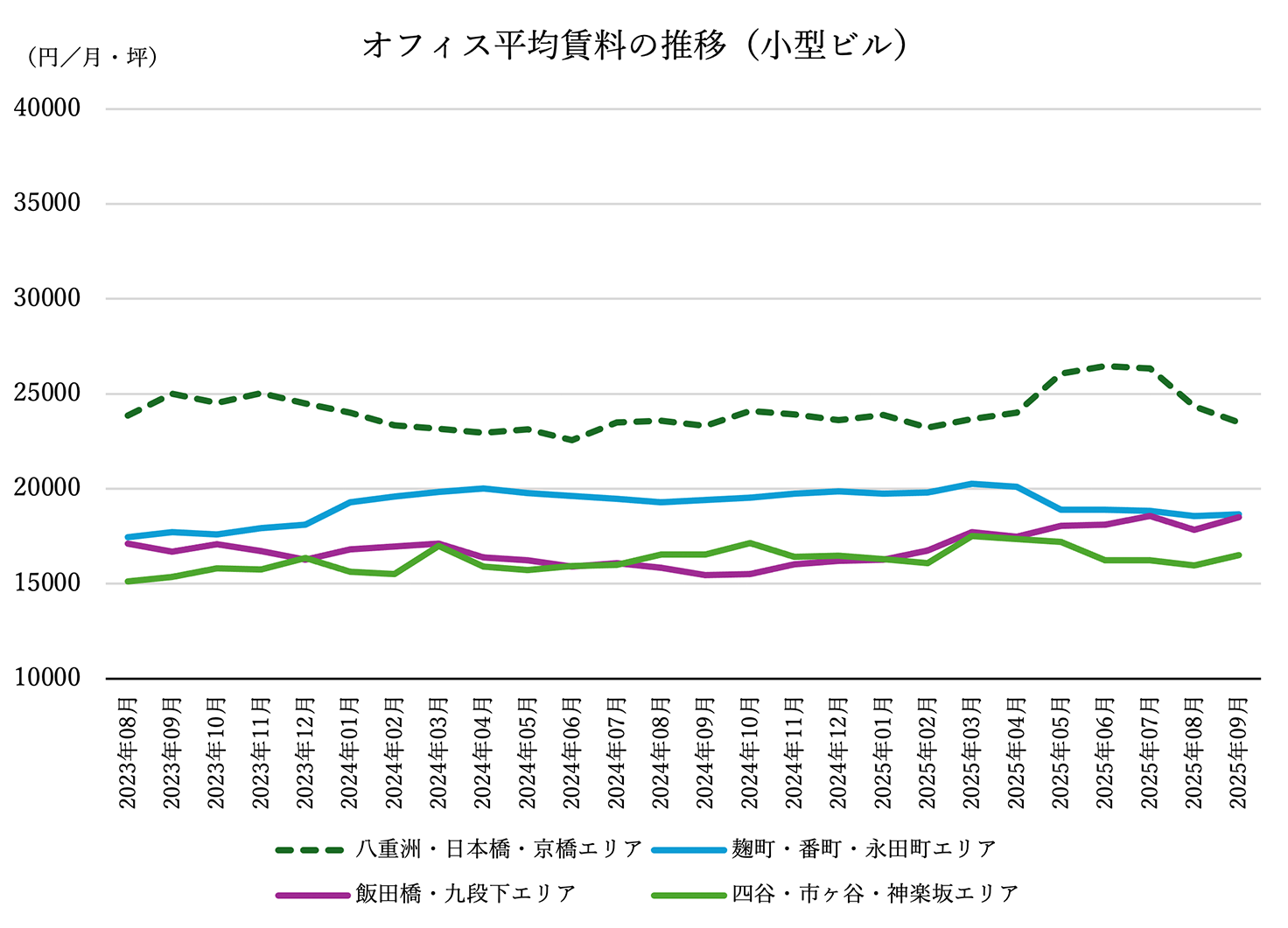

3.エリア別のオフィス平均賃料の推移

東京都心のオフィスの空室率はコロナ禍の3年に上昇したが、2023年末から2024年初めにかけてコロナ禍以前の状況を回復した。一方、賃料に関しては、コロナ禍にそれほど下降をせずにほぼ定常状態を維持した。2025年後半以降になるとメインエリアでは少し賃料が上昇し始めたが、サブエリアではほぼ2万円前後のレベルを保っている。すなわち、あまり変化がでていない。

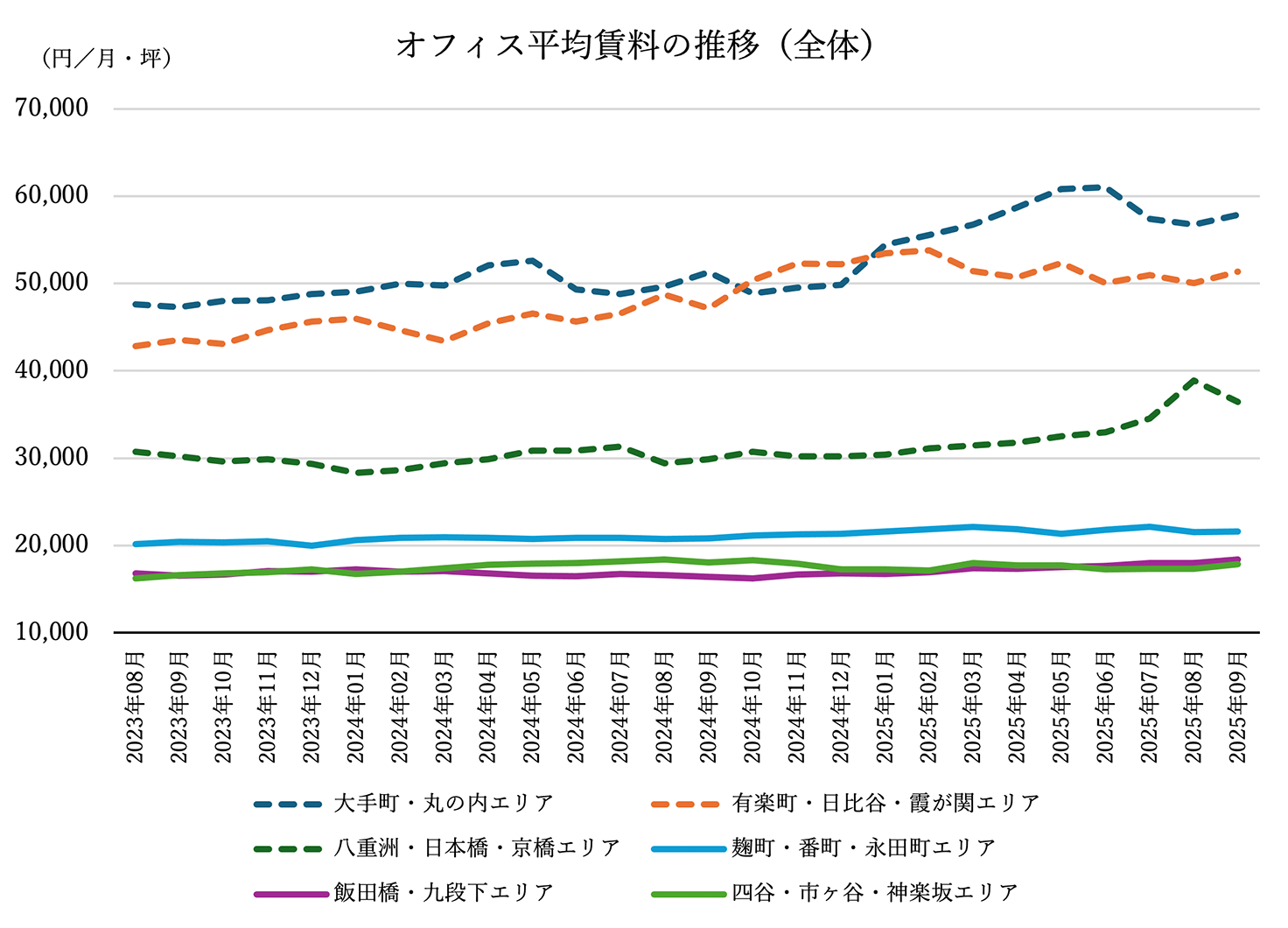

(1)全体

- 大手町・丸の内エリアは4万円台後半から、直近では5万円台後半~6万円へ上昇している。

- 有楽町・日比谷・霞が関エリアも同様に上昇し、5万円台へ。

- 八重洲・日本橋・京橋エリアではおおむね3万円台で、直近は3万円台後半へ上昇している。

- 麴町・番町・永田町エリアでは直近で2.2万円へ。

- 飯田橋・九段下エリア、四谷・市ヶ谷・神楽坂エリアでは1.7~1.8万円程度で推移している。

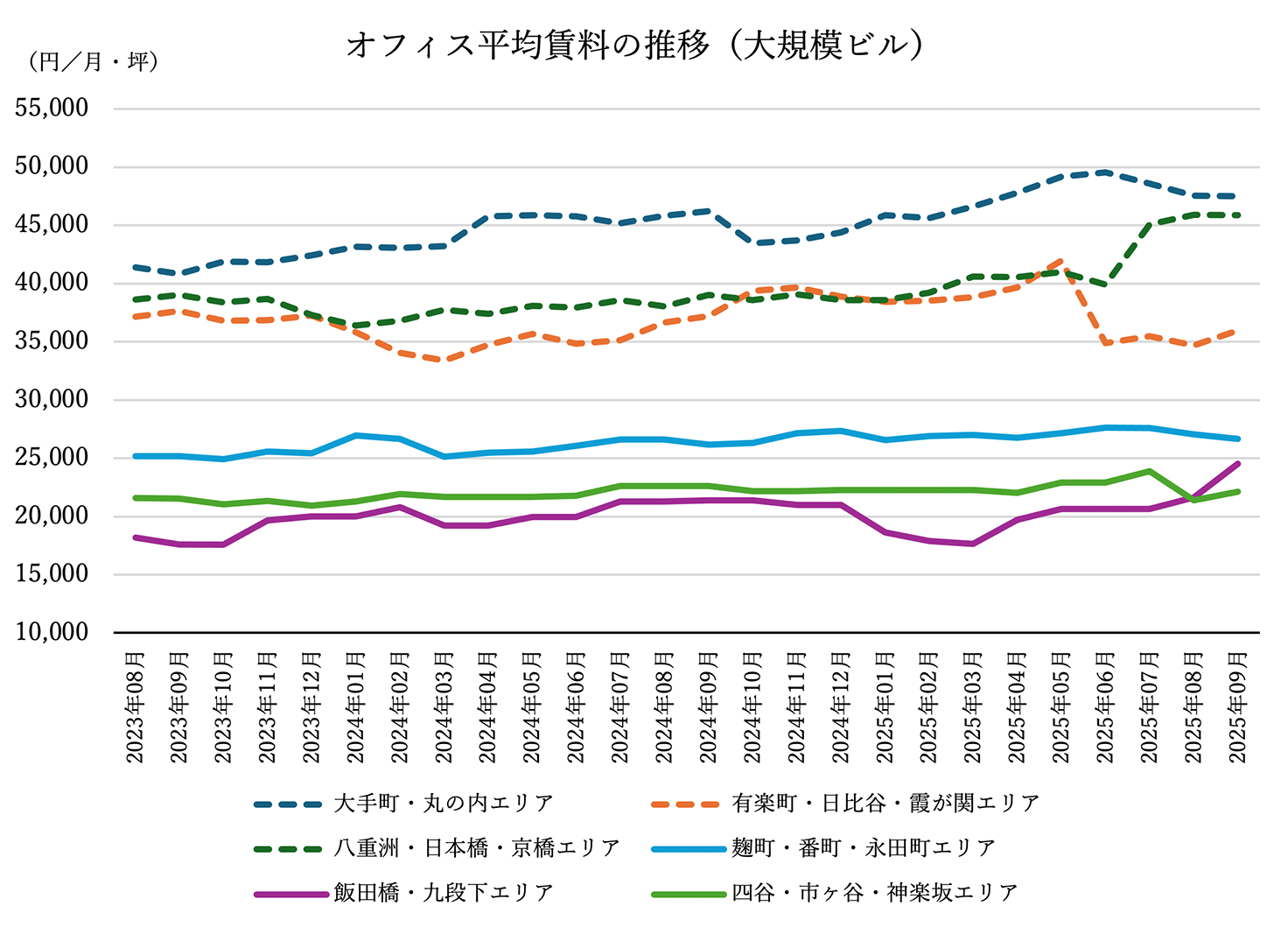

(2)大規模ビル

- 大手町・丸の内エリア、有楽町・日比谷・霞が関エリアが3.5~5万円で推移している。

- 八重洲・日本橋・京橋エリアでは直近で4.5万円に上昇して大手町・丸の内エリアに接近している。

- 麴町・番町・永田町エリアでは2.7万円程度に上昇している。

- 四谷・市ヶ谷・神楽坂エリアでは2.2万円前後で安定している。

- 飯田橋・九段下エリアでは1.8~2.2万円程度で推移しているが、直近では2.4万円へ上昇している。

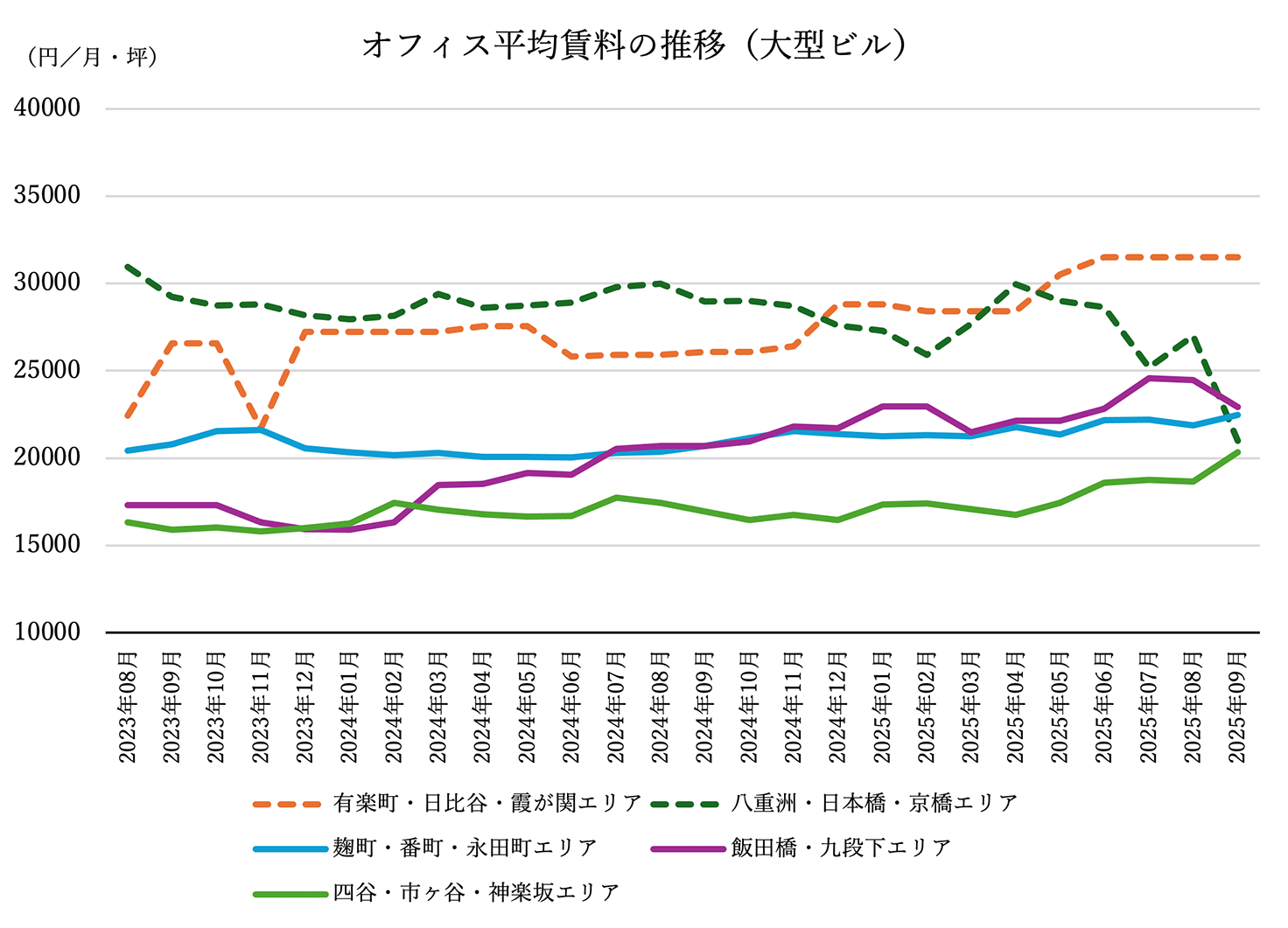

(3)大型ビル

大手町・丸の内エリアは募集がない。

- 有楽町・日比谷・霞が関エリアでは3万円超まで上昇、八重洲・日本橋・京橋エリアでは2万円台後半で推移していたが直近では若干下落している。

- 麴町・番町・永田町エリアでは2.2万円程度に上昇している。

- 同じく飯田橋・九段下エリアでも2.2万円程度に上昇している。

- 四谷・市ヶ谷・神楽坂エリアでは1.6~1.7万円で推移してきたが、直近では2万円程度に上昇している。

(4)中型ビル

大手町・丸の内エリアは大型ビルと同様に募集がない。

- 有楽町・日比谷・霞が関エリアでは、旧耐震ビルでの募集で2万円台、竣工10年以内のビルと新耐震のビルの募集で4~5万円程度に跳ね上がっている。これは特殊な個別事例と擦察される。

- 八重洲・日本橋・京橋エリアではかつての2万円台後半から直近では3万円台後半へと急上昇している。

- 麴町・番町・永田町エリアでは2.2万円程度へと上昇している。

- 飯田橋・九段下エリア、四谷・市ヶ谷・神楽坂エリアでは1.6~1.7万円程度で推移している。

(5)小型ビル

- 大手町・丸の内エリアでは希少物件なのか10~12万円、有楽町・日比谷・霞が関エリアでも物件によって5~7万円と上下が激しいのでグラフから除いている。

- 八重洲・日本橋・京橋エリアでは2.3~2.6万円程度で推移している。

- 麴町・番町・永田町エリアでは1.7~2.0万円程度で推移している。

- 飯田橋・九段下エリア、四谷・市ヶ谷・神楽坂エリアでは1.5~1.7万円程度で推移している。

おわりに

サブエリアを選ぶ企業の特徴と今後の動向を考えてみよう。

丸の内エリアなどのメインエリアと麹町・飯田橋・四谷といったサブエリアを選ぶ企業は何が違うのか。同じ都心であっても企業が求める機能が根本的に異なるため、選ばれる企業タイプもはっきり分かれている。大きいくくりでみれば、メインエリアは対外発信、資本市場、国際性などを重視する企業、サブエリアは実務効率、安定運営、知的生産を重視する企業が多いと考えられるが、あくまで一般論であって、各企業の事情で当然のことながら立地選択にはバリエーションが生まれる。それをいくつかの想定でみてみる。

① 都市機能の本質的な違い

メインエリアの代表である丸の内エリア(東京駅西側、大手町含む)の場合がもっとも象徴的で、歴史的に日本のビジネスの表玄関となってきた。明治期以来のCBD(中心業務地区)としての三菱地所による統一的な街づくりがあり、交通アクセスでは東京駅があることで全国への交通網の中心となっており、その結果、金融、総合商社など大企業の本社が集積してきている。その背景には、ブランドや信用の最大化が図られるという期待が企業にある。その結果、数万㎡単位での大規模オフィスが供給されることになる。

東京駅の東側になると、八重洲・日本橋があるが、丸の内・大手町に追いつく形でメインエリアの一画を形成し、商業、流通、商社、食品系の企業の本社が立地するが、事業会社の事業部、営業拠点、スタートアップ、成長企業などの存在も目立つ。金融センターとしての兜町もあって周辺にフィンテックも増えており、三井不動産など大手のデベロッパーによる大規模再開発で新しい成長拠点へと確実な進化を遂げている。

これに対して、麹町を例にしてサブエリアを考えると、皇居西側の都心の内側の業務拠点となっており、永田町、霞が関という政治と行政の中枢に近接していることが特徴的である。また、都市機能的には、高級住宅地、いくつかの名門中・高等学校が立地し、歴史地区と混在したレベルの高い環境を有している。政策・法務・教育との近接性がウリになる。オフィスは数千㎡〜1万㎡規模の中規模オフィスが主体で、落ち着いた執務環境が特徴。しかも、コストと効率のバランスを考えると、メインエリアに十分に匹敵するメリットがある。

② 入居企業のタイプの違い

丸の内などのメインエリアを選ぶ企業の典型として、メガバンク・投資銀行、グローバル企業の日本本社などあるが、背景に意思決定ロジックが働いている。本社がどこにあるかの企業価値にこだわる、海外投資家や政府、大企業との接点を重視する、採用におけるブランディングを考える、など“見られること”が価値になる企業が集まりやすい。

一方、麹町・飯田橋・四谷・麹町を選ぶ企業に多いのは、IT・スタートアップ企業、法律事務所・会計事務所、教育・出版・コンテンツ企業、中堅企業の本社などである。意思決定ロジックとしては、賃料と人材のバランス、静かな環境(集中・知的生産向き)、JRと地下鉄の複数路線アクセスがあることなどで、働くことが価値の中心となる企業が多いと言える。

③ エリアの持つ立地特性

丸の内エリアのオフィス賃料は都内最高水準であるが、麹町・飯田橋・四谷エリアは2〜5割程度低い。

ビルの規模も超大規模(数万㎡)なオフィス群がメインエリアにあるのに対して、サブエリアは中規模中心で、共益費や仕様は実務重視型である。その意味では丸の内は高いコストを払ってもそれは戦略投資であって、サブエリアはコスト管理からみて合理的支出の範囲に入っている。都市構造的に見るとこれは単なる「立地選択」ではなく、表の都心である丸の内・大手町・有楽町・日比谷・日本橋・八重洲という資本とか対海外への象徴として存在するエリアと、麹町・番町・永田町・四谷・飯田橋という内側の都心として、行政や政治、さらには都会人の生活のエリアという内なるパワーを持ったエリアという「立地対比」と考えるのが妥当である。メインエリアは企業が社会にどう見えるかを求める場所で、サブエリアは企業がどう従業員に働いてもらうかを最適化する場所だと考えるのが分かりやすい。

すなわち、東京都心のメインエリアがこれからも世界標準で姿を変えていっても、サブエリアは内側の都心として持続すると結論づけられてよさそうである。

④ サブエリアの今後の動向

コロナ禍が明けて東京のオフィス市場は安定的な状況を呈している。まず大きな流れとして、都心の空室率は低下(ほぼ満室に近いエリアもある)している。「出社回帰」でオフィス需要は回復・拡大基調にある。このことから都心にオフィスを置く流れ自体は今後も続くと考えるのが自然である。

そうしたなかで、皇居西側にある麹町・番町・永田町エリア、飯田橋・九段下エリア、四谷・市ヶ谷・神楽坂エリアの3つのサブエリアの特性は「丸の内の代替」として安定需要が望まれそうである。丸の内・大手町・有楽町エリアは空室率が1%と低く、また、賃料は東京最高水準という状態にある。企業はどうするかとなれば近くて少し安いエリアに流れることになる。その代表例が麹町、永田町、半蔵門であるが、丸の内が混みすぎる限り、麹町一帯の需要は落ちにくいことが予想される。

最近の企業は出社はするが、毎日ではないハイブリッド、ただし質のいいオフィスは必要という動きになっており、その結果 “落ち着いた都心”がちょうどいいことになる。すなわち、静か、都心、ちょうどいいという条件に皇居西側のサブエリアは当てはまるのである。ブランド力は上がりにくい、大企業本社が大量に来る場所ではない、渋谷のような「成長の象徴」にはなりにくい、上がり続けるスターではない、しかし、長く選ばれ続ける優等生なのだと考えれば納得がいく。

著者

市川 宏雄いちかわ ひろお

明治大学名誉教授、大都市政策研究機構理事長、

一般社団法人100年企業戦略研究所アドバイザー

政府、東京都、特別区の政策委員・委員長など歴任し、東京都の政策立案には30年以上関わる。日本危機管理防災学会会長、日本テレワーク学会会長、森記念財団業務理事など要職多数。 早稲田大学建築学科卒業後、カナダ政府留学生としてウォータールー大学大学院博士(Ph.D.)。富士総合研究所主席研究員の後、1997年明治大学政治経済学部教授(都市政策)。都市計画出身ながら政治学科で都市政策の講座を担当する学際分野の実践者。2008年より世界都市総合力ランキング(GPCI)を発表。東京研究に関する第一人者としての著作は30冊以上。