事業承継としてのM&A活用法

目次

事業承継のパターンのひとつとして挙げられるのが、M&Aなどによる【社外への承継】です。

以前は「会社を身売りするのか」といった抵抗感もあったようですが、後継者不足が深刻になる中で、最近はむしろ有力な選択肢となりつつあります。

今回は、M&Aによる事業承継について、上手な進め方や注意点などを整理していきましょう。

事業承継におけるM&Aとは?

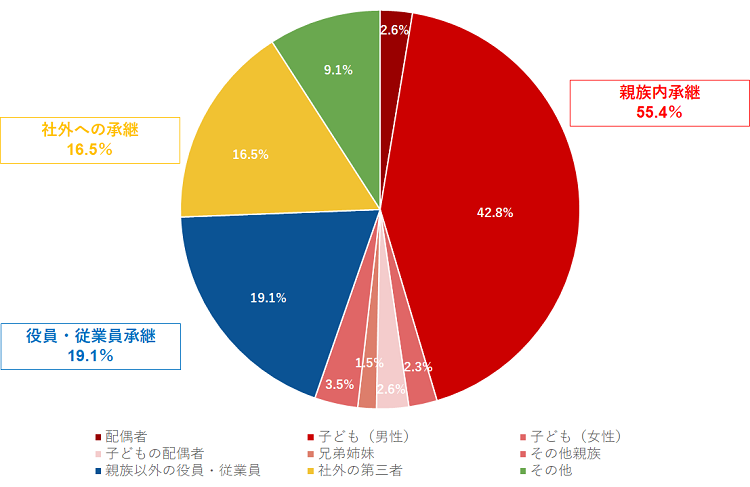

事業承継は、後継者がいてこそ可能になります。子供などへの【親族内承継】パターン、社内での【役員・従業員承継】パターンが無理ならば、外部から後継者を探してくる、またはM&Aで第三者に売却する【社外への承継】パターンを検討すべきでしょう。

実際、【社外への承継】パターンは増加傾向にあり、最近の調査では事業承継のうち16.5%を占めるまでになっています。

図表1 事業承継のパターン別割合

そして、【社外への承継】パターンで多いのは、M&Aによる第三者への売却です。外部から後継者を探してくるということも考えられますが、実例としては大企業がプロ経営者を抜擢するケースがほとんどで、中小企業ではほとんど行われていないでしょう。

M&Aで会社を第三者に売却するには、いくつかの方法(スキーム)があります。

第一は、経営者が保有する自社株を譲渡(売却)するものです。手続き上、株主総会の承認決議(譲渡制限付き株式の場合)を経て、株式名簿の名義を書き換えるだけなのでシンプルです。また、自社株の売却にともなう経営者の売却益については、所得税・住民税合わせて20%の申告分離課税となっています(ただし、確定申告の際に復興特別所得税が付加され合計20.315%)。

第二は、会社ではなく事業を譲渡するものです。一般的には事業の一部を切り分け、その事業に関する設備機器や取引関係、知的財産などを売却します。この方法は買い手から見ると、財務諸表に載っていない隠れた負債などのリスクを回避でき、事業を切り分けることで欲しい事業のみ引き継げるといったメリットがあります。一方で、事業を構成する個々の資産や契約をひとつひとつ移転する手続きが必要となり、公的な許認可などは再度、取得しなければならないというデメリットもあります。

第三は、会社を分割して一方の会社を売却することです。会社が複数の事業を行っている場合など、売りたい事業、売れる事業を別会社に切り離して売却するのです。

以上のうち、中小企業におけるM&Aの9割は、第一の方法(株式譲渡)だといわれます。中小企業にとって、事業譲渡や会社分割には手間がかかりすぎるというのが大きな理由でしょう。

事業承継におけるM&Aのメリット、デメリット

事業承継におけるM&Aについてのメリット、デメリットについて、改めて確認しておきましょう。

メリットとしては、次のような点が挙げられます。

第一に、親族や社内に適当な後継者がいない場合でも事業の継続が可能となります。

第二に、買収先が持つ経営資源を活用することで、1+1=2を超えて大きく業績が伸びる可能性があります。

第三に、それまでの経営が堅調であれば、経営者は自社株式の売却代金としてまとまった資金を得ることが可能です。引退とともに、悠々自適な生活を送ることもできます。

一方、デメリットについては、次のような点が挙げられます。

第一に、買い手を見つけるハードルが高いことです。経営者側だけのネットワークでは、従業員の雇用の継続や、会社の売却金額などにおいて希望を満たす買い手を見つけるのは簡単なことではありません。専門的なノウハウやネットワークを持つ仲介者に依頼するのが一般的です。

第二に、情報管理が難しい点です。ほかのパターンは情報をオープンにして進めてもほとんど問題はありませんが、M&Aでは、会社売却を検討していることが取引先や金融機関に漏れただけで、取引停止や融資のストップなどにつながる可能性があります。社員の間にも不安が広がり、モチベーションダウンにつながりかねません。

第三に、そもそも業績や経営体制がきちんとしていなければなりません。経営状況に不安がある場合、M&Aに関心を持つ買い手は現れません。会社と経営者の間に不透明な資金のやり取りがあったり、会計上の数字に疑念を持たれたりするような状態では難しいでしょう。

第四に、M&Aが完了するまでの見通しがなかなか立たないことがあります。実際にM&Aの相手となるマッチング候補が見つかるまでの期間は、会社の規模や業種、経済環境などに大きく左右され、数ヶ月から数年まで大きな幅があるのが普通です。候補が見つかっても、その後何度も交渉を行い、最終的な合意に至らなければなりません。自社の都合だけで話が進まない点もデメリットといえるでしょう。

このように、事業承継においてM&Aを利用する場合、メリットがある一方で、デメリットも少なくありません。

親族内や役員・従業員への事業承継とは、準備の仕方や進め方がかなり異なる点に注意が必要です。

M&Aによる事業承継の進め方

M&Aによる事業承継の基本的な進め方は次のようになります。

まずは、M&Aを専門とする仲介会社や仲介機関を探します。自社のネットワークだけで買い手となる第三者を見つけることは難しいですし、会社を譲渡するにあたっての各種条件の交渉も自社のリソースだけではまず不可能です。

近年、中小企業のM&Aを手掛ける仲介会社・仲介機関が増えてきており、探すこと自体はそう難しくないでしょう。ただ、M&Aを専門とする仲介会社や仲介機関はさまざまであり、規模や実績はもちろん、強みや報酬体系などかなり異なります。

仲介会社・仲介機関は、業種による専門性、候補先を見つける情報力や営業力、きめ細かなフォロー、インターネットの活用、リーズナブルな報酬など各社それぞれ、特色や強みがあります。報酬体系についても、成功報酬のみのケース、着手金と中間金なども必要なケース、成功報酬が移動総資産に基づくケースと譲渡価格に基づくケースなどありますので、事前によく確認しておきましょう。

仲介会社・仲介機関を選んだら、秘密保持条項を含むアドバイザリー契約を結びます。以後の手続きは、この契約に沿って進みます。

一般的には、仲介会社・仲介機関が業績や資産内容などを基に企業価値をおおまかに評価し、買い手となる候補企業を探します。当初は社名を伏せたまま、基本的な情報をまとめた資料(ノンネームシート)を用意し、「こういう会社に興味はありませんか」と見込みがありそうな企業等を選びながら打診していきます。興味を示すところが出てくれば、秘密保持契約を結んだうえで双方の社名が明らかにされ、段階的に情報を開示しながら交渉を行います。

大きな節目になるのが「基本合意書」の締結です。基本合意書は覚書とかLOI(Letter of Intent)、MOU(Memorandum of Understanding)ともいわれるもので、最終的な契約締結に向けての条件や進め方について売り手側、買い手側の双方が合意するものです。

内容はケースによってさまざまですが、一般的にはM&Aの方法(スキーム)、M&Aにあたっての重要な希望条件(例えば従業員の処遇など)、契約締結までのスケジュール、デューデリジェンスに関する事項、独占交渉権の付与、秘密保持義務などを盛り込みます。

売り手側としては、基本合意のあと、自社に関する情報を買い手側にすべて開示することになるので、秘密保持契約は必須であり、その他についても買い手側から前向きな意思表示を得ておくことが欠かせません。買い手側としては、途中で他社が入ってくることを避けるため、一定期間の独占交渉権を得ておくことが重要になります。

「基本合意書」の次のステップが、「デューデリジェンス」です。デューデリジェンスとは、M&Aの対象となる企業の事業、財務、法務、人事など、経営に関わる詳細な実態とリスクを調査、分析するものです。

例えば、事業のデューデリジェンスでは、業界や市場などの外部環境と社内の組織体制などの内部環境の両面から調査が行われ、M&Aによるシナジー効果やM&A後の事業戦略の評価が行われます。財務のデューデリジェンスでは、財務諸表の裏付けとなる収益力やキャッシュフロー、債務などをより細かく分析し、また不正な取引や経理処理がないかを確認します。法務のデューデリジェンスでは、締結している各種契約の内容や取引関係の実態、そして訴訟などの法的トラブルの有無などを調べます。

ただし、いくらデューデリジェンスが大切だとはいっても、対象企業を隅から隅まで調査することは時間とコストの面から難しく、期間と調査範囲などは「基本合意書」で決めておくことが多いようです。

デューデリジェンスが無事終了すれば、いよいよ譲渡金額の確定など最終交渉を行い、「最終契約書」(Definitive Agreement)の締結へと進みます。

「最終契約書」は通常、その前に締結された「基本合意書」をベースにまとめられますが、デューデリジェンスで問題点が出てきた場合は新たな交渉を行い、各種条件が変更になることもあります。

なお、「基本合意書」はあくまで、最終的な契約締結に向けての基本的な事項についての合意確認であって、一部を除いて拘束力はないのが普通です。

それに対して「最終契約書」は最終的な合意となり、法的な拘束力を持ちます。「最終契約書」を締結したあと、どちらか一方が勝手に契約を破棄した場合、相手から損害賠償を請求される可能性があります。「最終契約書」が締結されたあとは、決められた期限までに株主名簿の変更など引き継ぎの手続きを行います。

M&Aによる事業承継のポイント

M&Aによる事業承継では、【親族内承継】や【役員・従業員承継】パターンと比べ、後継者の育成・教育がほとんど必要とならないなど、その進め方はかなり他のパターンとは異なり、注意すべきポイントにも違いがあります。いくつか挙げてみましょう。

<譲渡価格>

M&Aでは最終的に自社株を譲渡するので、譲渡価格の設定が最大のポイントです。

譲渡価格の判断では、会社の純資産額がベースになります。会社が保有する不動産や機械設備、売掛債権などの資産を時価で評価し、不動産などの含み益(譲渡益に対する税負担分を控除)も加えます。一方、会計上は資産に計上される在庫や売掛金などは、デューデリジェンスで全てをチェックすることは難しく、むしろ純資産額から差し引くこともあります。

こうしてベースとなる純資産額についてほぼ共通認識ができたとしても、そこからまた売り手側の経営者と買い手側の第三者の間には、かなり認識の違いが生じるのが普通です。

売り手側としては、純資産額だけでなく、長年の事業により築き上げた取引関係や、市場でのネームバリューなど無形の資産がプラスされるはずと考えます。

一方、買い手側としては、事業を引き継いだあとのさまざまなリスクを考慮し、その分を差し引く方向で考えがちです。例えば、中小企業は経営者の手腕に頼る部分が大きく、経営者が抜ければそれだけ価値が下がる可能性があると考えるのです。

もちろん、買い手側としても自社にとってのメリットが見込めるからこそM&Aを検討しているわけで、そこはやはり交渉次第ということになりますし、仲介会社・仲介機関のアドバイスも重要です。

<M&Aに備えた準備>

譲渡価格の話にもつながりますが、売る側の経営者としては、M&Aに備えた準備が重要です。例えば、純資産額をどう見積もるかという前に、そもそも不良在庫や含み損のあるような不動産は早めに処分し、長期化している売掛金は回収を進め、経営者に対する貸付金なども解消しておくべきでしょう。

そもそも、「儲かっていない会社」には誰も興味を示しません。採算の低い取引先を整理したり、無駄な経費を見直したり、粗利を重視した経営を進めて収益力を改善しておくことは、有利にM&Aを進めるうえで大きなプラスになります。

<自社株式の整理>

M&Aでは自社株をすべて譲渡することが前提となるため、名義株や少数株主、所在不明株主の問題にも手を打っておく必要があります。

買い手側としては、経営者の株式を買い取っても少数株主が残っていては、株主代表訴訟を提起されたり、経営を妨害されたりする恐れが残ります。また、複数の株主との交渉を行うことも基本的に敬遠しがちです。

事業承継としてM&Aを利用するのであれば、あらかじめ経営者に株式を集中させておくべきでしょう。

まとめ

事業承継におけるM&Aの活用は、今後ますます広がっていくでしょう。

そのメリットを最大限享受し、デメリットをなるべく最小限におさえるには、専門家である仲介会社などを上手に利用しながら、慎重さと共に決断力を持って進めることが重要です。

[人気記事はこちら]