令和2年税制改正大綱で新設「オープンイノベーション促進税制」~経営者のための「中小企業税制」の基礎知識[第10回]

![「令和2年税制改正大綱で新設「オープンイノベーション促進税制」~経営者のための「中小企業税制」の基礎知識[第10回]」のアイキャッチ画像](https://100years-company.jp/wp-content/uploads/2022/06/AdobeStock_294310625-1024x681-1024x681-1.jpeg)

目次

2019年12月12日、2020年度の税制改正大綱が発表されました。少額減価償却資産の取得価額の損⾦算⼊の特例措置や交際費課税の特例措置の延⻑など、中⼩企業・⼩規模事業者に関連する改正点が盛り込まれていますが、中でも注目されているのが「オープンイノベーション促進税制」です。

そこで今回は、オープンイノベーションについての基本と、オープンイノベーション促進税制について取り上げていきます。

オープンイノベーションとクローズドイノベーション

オープンイノベーションとは、2003年に米ハーバード大学経営大学院の教授だったヘンリー・チェスブロウ氏が発表した『Open Innovation-The New Imperative for Creating and Profiting from Technology』で提唱されたイノベーションに関する概念のひとつです。チェスブロウ氏は同書で、オープンイノベーションを下記の通り定義しています。

「オープンイノベーションとは、組織内部のイノベーションを促進するために、意図的かつ積極的に内部と外部の技術やアイデアなどの資源の流出入を活用し、その結果組織内で創出したイノベーションを組織外に展開する市場機会を増やすことである」

オープンイノベーションに対し、自社開発の技術・製品を既存取引先のみに販売する自前主義・垂直統合型のイノベーションモデルを「クローズドイノベーション」と呼びます。日本企業の旧来型の経営手法であり、日本経済を急成長させた要因とされています。

クローズドイノベーションは、人材や研究開発を自社で内包するため、競争優位性の高い技術や利益などすべてが自社に還元されるというメリットがある一方で、研究開発から商品提供までに膨大な時間的・人的コストがかかるというデメリットがあります。近年、ITの発展や経済のグローバル化によって競争環境が厳しくなり、クローズドイノベーションから脱却を図る企業が増えています。

こうしてオープンイノベーションは、連携や協業などにより、これまでよりも広域に捉えられ、その手法も多様化されていきました。研究開発から新事業創出までの幅広いオープンイノベーションの手法は、以下の3つのタイプがあります。

①「インバウンド型」:外部資源を社内に取り込みイノベーションを創出する

②「アウトバウンド型」:外部チャネルを活用し、既存の内部資源を新たな開発および製品化につなげる

③「連携型」:インバウンド型とアウトバウンド型の統合型で、社内外で連携して共同開発を行う

日本では1990年代後半から産学官連携が進められ、大学などの研究機関の技術をビジネスに転換しようとオープンイノベーションが推進されてきました。さらに、2010年頃からベンチャー企業の先進技術、ビジネス展開に注目が集まるようになったことから、現在は、大企業とベンチャー企業が相互の強みを連携させ、新しい事業を作り出そうという動きが生まれ始めています。

日本のオープンイノベーションにおける現状と課題

国内における、オープンイノベーションの現状を見ていきましょう。

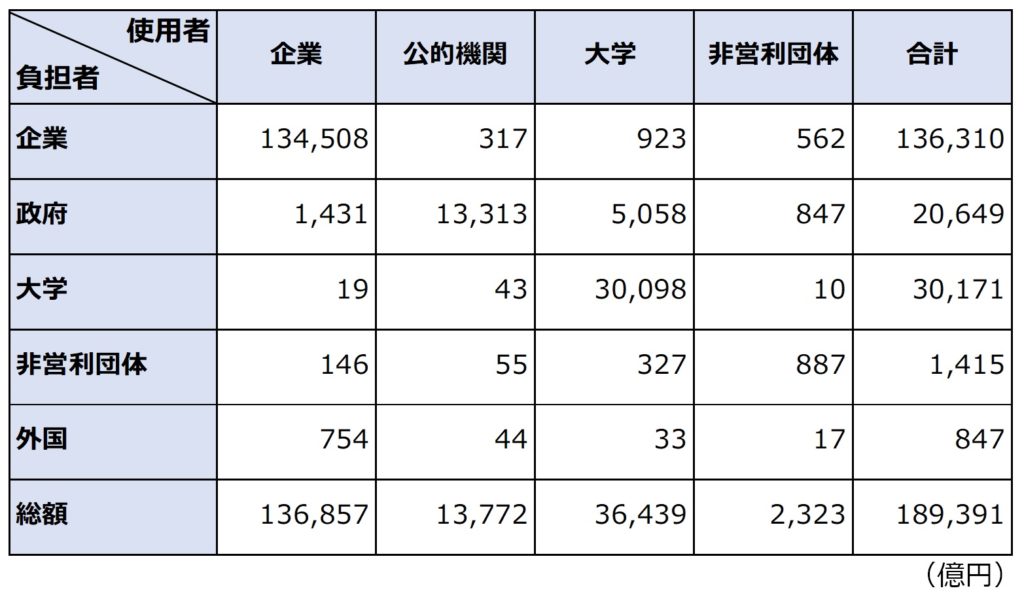

2015年度の日本の研究費の総額はおよそ18.9兆円ですが、負担者側、使用者側ともに筆頭は民間企業となっています。一方、大学の使用研究費は総額3.6兆円ですが、そのうち企業負担は923億円に留まっています。産学連携が進められていると言いながらも、日本の研究開発は、まだまだ民間企業が主導していると言えます。

[図表1] 日本の全体の研究費の状況

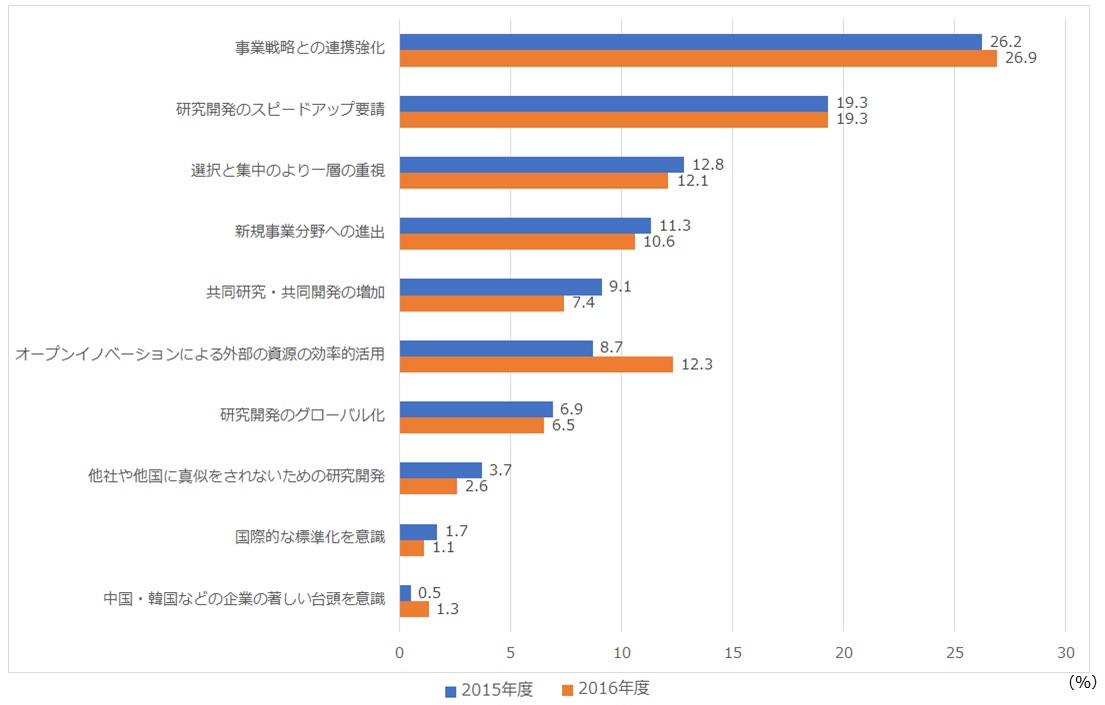

また、民間企業における研究開発の進め方の変化を見てみると、「オープンイノベーションによる外部資源の効率的活用」が大きく増加していることから、オープンイノベーションへの注目が高まっていることがわかります。

[図表2] 研究開発の進め方において変化している点

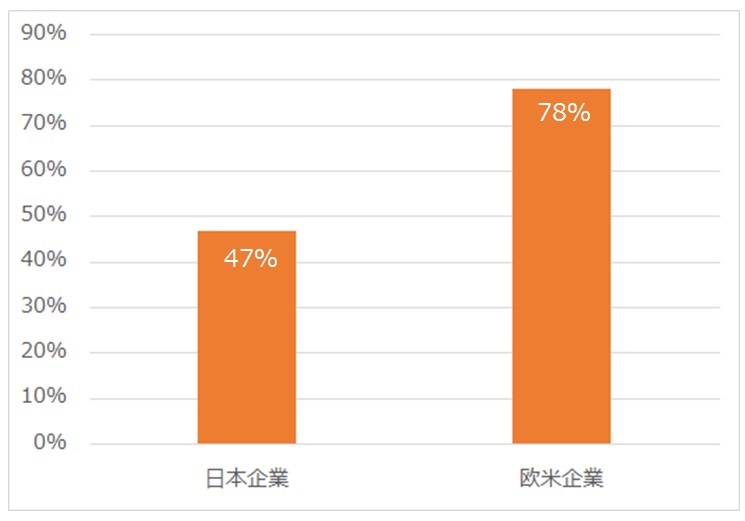

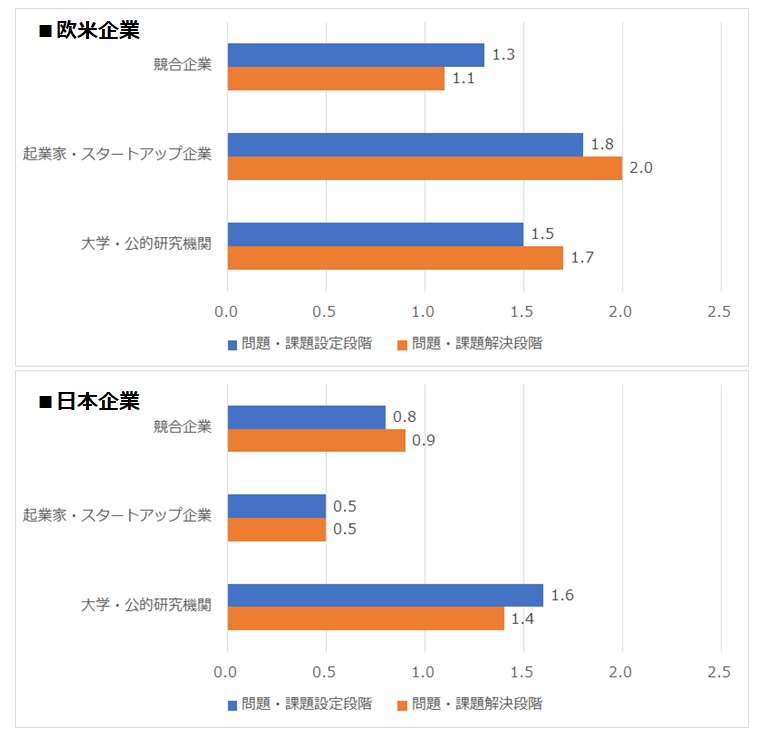

一方で、日本企業のオープンイノベーション活動の実施率は47%と、欧米企業の78%と比較して大きな開きがあり、日本企業はまだまだ自前主義的発想が広く浸透していることがわかります。また革新性のあるベンチャー企業をオープンイノベーションのパートナーとして採用することも、欧米と比べると非常に少ない状況です。

[図表3] オープンイノベーション活動の実施率

[図表4] オープンイノベーションにおけるパートナー

(出所)オープンイノベーション・ベンチャー創造協議会「オープンイノベーション白書第2版」57ページのデータを基に株式会社ボルテックス100年企業戦略研究所が作成

日本企業における研究開発は、欧米に比べて収益や付加価値を生み出せておらず、国際競争力の低下を招いているといわれています。このような状況を打破するためにも、既存企業とベンチャー企業が連携する、オープンイノベーションの促進が急務だといえるでしょう。

「オープンイノベーション促進税制」の創設

前述のとおり、日本では既存企業とベンチャー企業が連携したオープンイノベーションの促進が急務であることが分かりました。しかしベンチャー企業との製品の共同開発においては1,000万円程度、共同事業の立ち上げには数千万円~1億円程度の資金が必要とされています。そうしたコスト面を後押しするために、2020年に新しく作られるのが「オープンイノベーション促進税制」です。

その内容は、国内の事業会社やCVC(=事業会社によるベンチャーキャピタル)から、創業10年未満・未上場のベンチャー企業に対する1億円以上の出資(中小企業からの出資は1,000万円以上)について、25%の所得控除を講じるというものです。

<出資を行う企業要件>

国内事業会社、または国内事業会社によるCVC

<行為要件>

①1件当たり1億円以上の大規模出資。中小企業からの出資は1,000万円以上

(※)海外ベンチャー企業への出資は5億円以上

②株主間の株式売買ではなくベンチャー企業に新たに資金が供給される出資

(※)発行済株式の取得は対象外

③一定の控除上限

➃一定期間(5年間)の株式保有

(※)5年間以内に株式を譲渡した場合や配当の⽀払いを受けた場合等には控除額を益⾦算⼊

<出資を受けるベンチャー企業要件>

①新規性・成長性のある設立後10年未満の未上場ベンチャー企業

(※)新設企業は対象外

②出資を行う企業又は他の企業のグループに属さないベンチャー企業

事業者は経済産業省に対し、1年間の出資案件に関して、「各出資が事業会社、ベンチャー企業双⽅の事業⾰新に有効であり、制度を濫⽤するものでないこと」を決算期にまとめて報告する必要があります。

中小企業において、⾃社の経営資源の不⾜を外部リソースで補う取組みは有効であり、⾰新的な技術を有するベンチャー企業とのオープンイノベーションは重要とされています。実際、外部リソースを活用している中小企業からは、必要な技術・ノウハウや⼈材の補完に効果があったという声が多数あがっています。自社の課題解決、ビジネスのさらなる推進のためにも、外部連携を検討してみるのも良いでしょう。