馬渕 磨理子氏登壇「世界からみた日本経済の今」セミナーレポート

目次

記事公開日:2023/02/27 最終更新日:2023/04/19

時代に先駆けて、現実的な財務戦略・資産形成を立てることは、激動の令和の時代を生き抜く現代人にとって避けて通れない課題となりました。日本経済の停滞感から、脱却の糸口を見つけることはできるのか。経済アナリストとして第一線で活躍する馬渕磨理子氏が、世界経済および日本経済の動向と、アフターコロナ時代のビジネスのヒントを語ります。

本稿では2022年12月8日に開催されたボルテックスオンラインセミナーの内容を、一部抜粋しご紹介します。

登壇者

馬渕 磨理子 氏

経済アナリスト/日本金融経済研究所代表理事/ハリウッド大学院大学客員准教授

京都大学大学院公共政策大学院修士課程修了(公共政策修士)。2013年よりトレーダーとして医療法人の資産運用に従事後、2015年より金融メディアシニアアナリストとして活躍。2022年日本金融経済研究所を設立し、代表理事に就任。ハリウッド大学院大学客員准教授も務める。企業経営者へのインタビューは年間延べ約200回にのぼる。多数の著書、雑誌連載、メディア出演がある。

日本だけが景気拡大している

2022年はコロナ禍にウクライナ情勢が加わり、サプライチェーンの混乱、エネルギーの価格高騰など、経済の混乱を招く事態が相次ぎました。米国では利上げにより株式市場が混乱した一方で、日本では円安が進み、米国と日本の金利差の拡大が顕著になりました。

注目されていた米国経済のリセッション(景気後退)入りはほぼ確実ですが、リーマンショックのような谷の深いものにはならないというのが大筋の見方です。根拠の一つとなるのが、失業率は3%と米国にしては低い水準で、賃金は5%ずつ上昇、求人率も7%と高いことを鑑みても、先は明るいと見ていいでしょう。

円相場が10月に1ドル=152円手前まで下げた後で切り返したことは、日銀の為替介入の効果のようにも見えますが、米国の金融政策のゴールが見えてきたことの表れと考えるのが妥当です。したがってこれ以上円安が進むことは考えにくく、今後は130円台、120円台後半での推移が予想されます。それは十分に円安、それも良い円安の範疇であり、日本経済にプラスに働く水準だといえます。

円安を不安視する声は根強いですが、米国も欧州も中国も景気減速期であるのに対し、金融緩和の効果で日本だけが、緩やかにではあるものの景気拡大しています。最も懸念されるのはロシアにエネルギー依存している欧州で、物価高、不景気が続くうえに利上げもしています。米国は国内景気が好調であるがゆえの高インフレであり、中国はゼロコロナの影響(※セミナー開催日時点)なので大きな心配事ではなく、特に中国のゼロコロナ政策終了を受けて日本企業には、インバウンド消費はもちろん製造業等も含め、貪欲にその恩恵を享受してもらいたいところです。

超金融緩和政策の出口はいつか

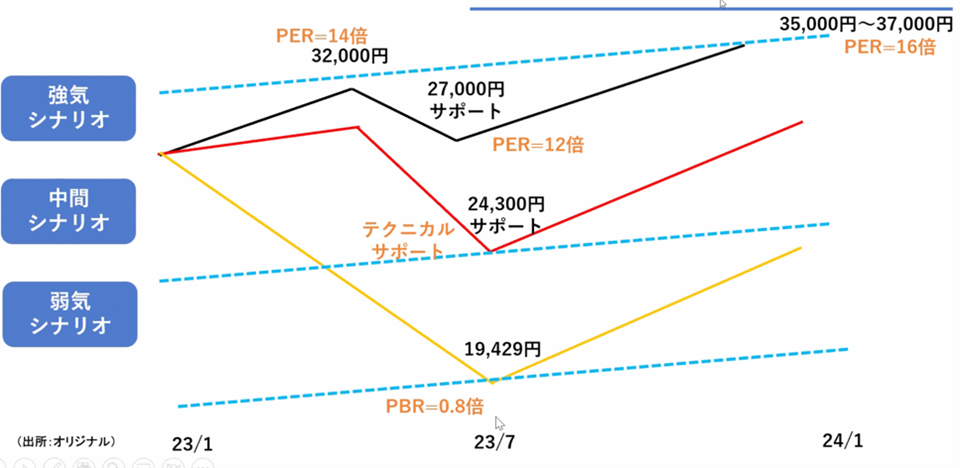

国内の企業業績の好調を受け、2023年の日経平均推移のメインシナリオは、3月までに3万円台、もし加速すれば来年度前半で32,000円まで回復したのち、半ばで調整が入り後半にかけて戻るという流れになると見込まれています。ただしこれは強気シナリオです。台湾情勢など地政学の問題が絡む可能性は高く、その場合は24,300円を覚悟する必要がありますし、もっと大幅な調整が生じれば19,400円程度までの落ち込みもあり得ます。

3つ目の弱気シナリオは日経平均PBR=0.8倍に相当する数字であり、リーマンショックのときもコロナショックのときも、実はこの水準で止まっています。これ以上下がることはそうそうないというラインですので、ぜひPBR0.8倍という水準を頭の片隅に覚えておいていただきたいと思います。

さらに2022年には、今後を占ううえで見逃せない現象がありました。記録的な値上げラッシュです。ご承知のように、多くの商品やサービスで値上げが相次ぎ家計を直撃していますが、これまでと大きく異なるのが、「コストが増加しているのだから仕方がない」という認識が世の中に一定数あることです。今回の値上げに限っては、消費者からもバッシングされにくく、取引先からも渋い顔をされにくい、特にオンリーワン企業を中心に、値上げをしている企業がむしろ評価されるような状況が生まれています。株式市場でも値上げした企業に人気が集まり、逆に値上げできなかった企業は大きく売られるような状況が見られます。この30年間、日本企業はなかなか値上げができませんでしたが、今がまたとないチャンスであり、大きな転換期なのかもしれません。

ほかにも2023年以降の日本経済の推移に影響する大きな材料としては、24年の米国大統領選挙、25年の大阪万博などがありますが、その前に重要な鍵となるのは23年4月の黒田東彦日銀総裁の任期満了でしょう。おそらく退任される見通しであり、後継が黒田氏の路線を引き継ぐ方なのか引き締めスタンスの方なのかによって、情勢が変わってきます。

いずれにしろ超金融緩和政策には何らかの動きがあるはずで、考えられる一つの可能性が、10年債の金利上限を引き上げです。これによって、一段と円高にふれることもあり得ます。10年債の金利の上昇は、短期の金利も長期の金利にも影響がでるため慎重なコントロールが求められるところです。

政府も本腰を入れて取り組む「海外富裕層」の獲得

日本株投資の動向にも変化が見られます。インバウンドや不動産など円安の恩恵を受ける企業が好調なのはもちろんのこと、これから活発な動きが期待できるのが輸出関連です。いわゆる「Jカーブ効果」で、今は「J」の谷にありますが、円安で海外での競争力が高まっていることや、製造業で工場を国内に戻す動きが高まっていることが、今後徐々に有利に働いてきます。谷を抜けて年を経るごとに効果が表れるので、長期的に注目したいところです。

投資を考えるときに参考にしていただきたいのが、政府が毎年6月に発表する骨太の方針です。6月の策定を経て、8月頃、各省庁が予算概算要求を行い、年末に政府が予算を決定、1月以降に通常国会で予算案を審議するというスケジュールができあがっており、日本の経済界は概ね骨太の方針で決まっているといっても過言ではないからです。2022年の骨太の方針を見ると、DXが相変わらず人気であることや、社会が脱炭素化に向かっている中でGXへの興味関心も高まっていることがわかります。

そして今、何より重要な視点は「海外の富裕層をいかに取り込んでいくか」であり、自民党も「ラグジュアリー観光議員連盟」を設立し、その獲得に本腰を入れています。海外の富裕層にアプローチできるコンテンツが日本にはまだまだ豊富にあり、例えば、関税などがかからない保税地域※での美術品のオークションなどは、非常に注目されています。また第二次安倍政権が推進していたのが、迎賓館や桂離宮などの施設を1日約1千万円で貸し切りにするという国の資産の有効活用です。コロナ禍前には実際に多くの貸し出し実績がありました。日本人にとってはまさに灯台下暗しといったところに、高い価値と潜在的ニーズがあることが少なくなく、今後、意外なところからビジネスチャンスが生まれてくることも大いに期待できます。

緩やかな成長を続けているとはいえ、日本経済が転換期に来ているのは確かです。経済的にも文化的にもとうに成熟している一方で、幸福度は頭打ちというのが、日本社会の現状です。そのため若い世代を中心に、経済的な豊かさよりも多様性や共感性を重んじる傾向が高まっています。これからは、GDPでは換算できない、いわば「精神的報酬」を追求する時代へのシフトが、より顕著になるでしょう。こうした価値観に訴求できるサービスを提供できる企業が、次なるGAFAになり得るのではないでしょうか。

※外国貨物の保管・加工・製造・展示などができる場所のことで、輸出入する際に貨物を留置きする場所。倉庫や工場等の物流・産業拠点のほか、アートフェアのようなイベント会場としても活用されている。