「事業承継税制」を活用しても「株価引下げ対策」は必要か?有効な相続税対策を。~中小企業経営者のための事業承継の豆知識[第4回]

![「「事業承継税制」を活用しても「株価引下げ対策」は必要か?有効な相続税対策を。~中小企業経営者のための事業承継の豆知識[第4回]」のアイキャッチ画像](https://100years-company.jp/wp-content/uploads/2022/06/AdobeStock_278131043-e1597625053663-1024x544-1.jpeg)

目次

中小企業の事業承継を考えるうえで、事業承継税制は切っても切り離せないくらい定着してきました。

そもそも事業承継税制とは、先代経営者から事業の承継を受けた後継者が、将来的に、次の後継者に事業を承継させることができた場合に、本来支払うはずだった相続税、または贈与税が全額免除となる特例です。

今回は、経営者からよく聞かれる「事業承継税制」の活用を考えているなら、株価の引き下げ対策は必要なのか、という疑問に答えていきます。

相続税や贈与税の納付を猶予する「事業承継税制」

まずは事業承継税制のポイントをおさらいしていきましょう。

事業承継税制においてネガティブに捉えがちなのが、2代目が3代目に事業承継させることができれば、本来2代目が払うはずだった税金が免除してもらえる、というタイムラグです。

もしも事業承継を受けた2代目が会社を廃業させる場合には、税金を払うことになります。この場合、猶予されていた税金には利子税が付きますが、利子税は2020年現在0.7%。事業が悪化して廃業に至る場合には税額の一部が免除され、制度を受けて5年経過後に納税をする場合には、5年間の利子税は免除されます。

支払う税金=本来払うはずだった金額で、税金が増えるということではありません。

また「この制度を利用するとM&Aができなくなる」と言われますが、この制度を使ってもM&Aはできます。ただM&Aをした場合には、猶予されていた税金は納税しなければいけなくなるだけです。しかし、M&Aで多額のキャッシュを手にするなら納税は可能でしょう。

しかも、贈与や相続を受けた時の株価と、M&Aをした時の株価を比較し、後者が下がっている場合には猶予されていた税金の一部が免除されます。株価のほうが高かったとしても支払う税金が増えることもありません。

税金が全額免除…それでも株価引下げが必要な理由

事業承継税制を活用すれば、最終的に相続税や贈与税がゼロになる可能性があります。それでも、株価引下げ対策は必要だといえるでしょう。

理由は大きく2つあります。まず、猶予されていた税金を支払うことになった時に、その金額を少なくすることができるためです。

何も対策をしないまま事業承継税制を活用し、1億円の納税猶予をしていたとしましょう。そのあと税金を納税しなければいけなくなった際、何の対策もしていなければ、そのまま1億円を納税することになります。しかし株価引下げ対策をして、猶予されていた税額が元から8,000万円になっていれば、納税する税金は8,000万円になります。

将来どうなるかなど誰にもわからないわけですから、株価は低いに越したことはありません。

2つ目の理由は、事業を承継しない他の相続人の相続税の負担を少なくすることができるからです。

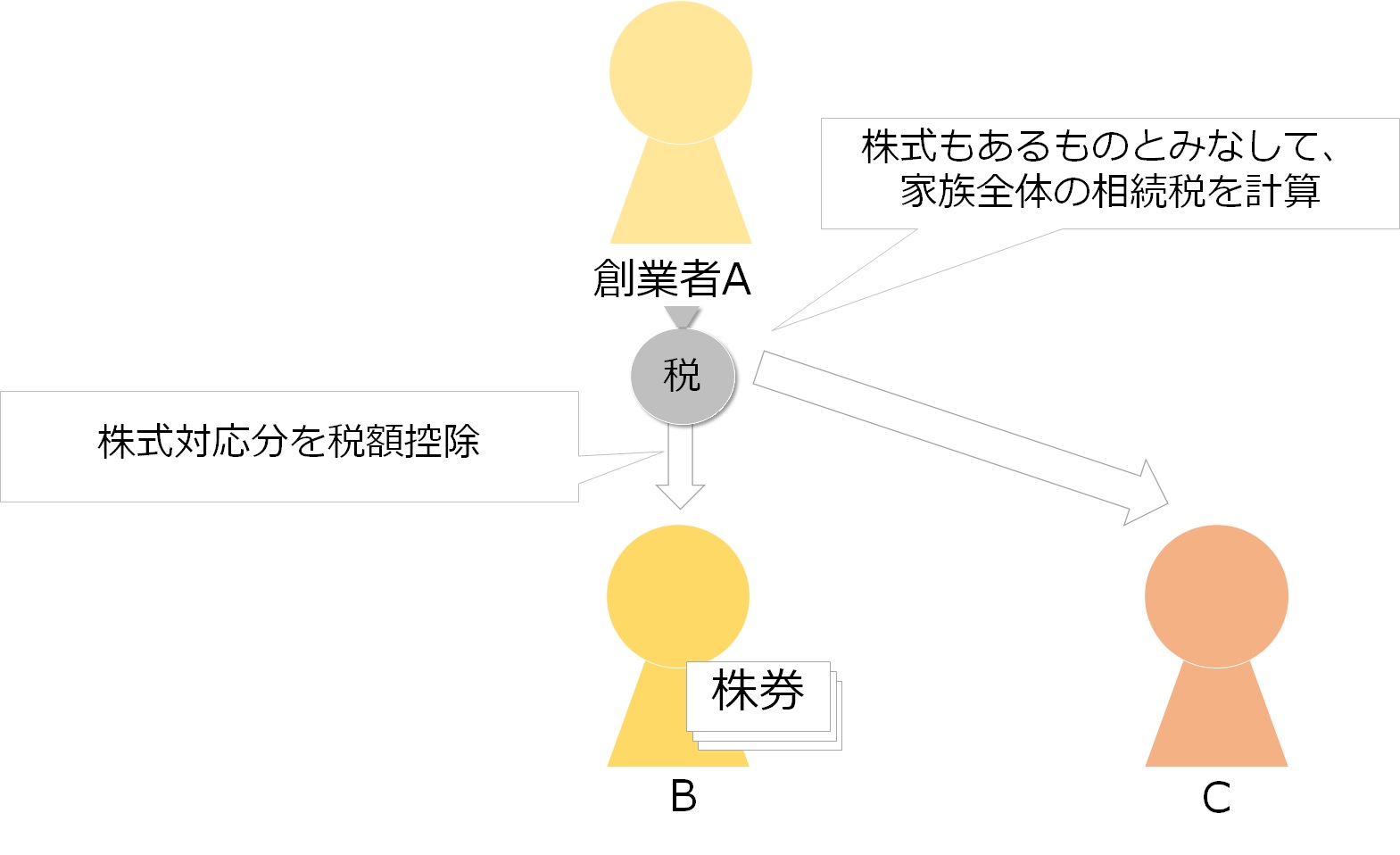

たとえば、ある会社の創業者のAさんがいました。Aさんには長男Bと次男Cと2人の子供がいました。Aは会社の経営はBに任せようと考え、株式すべてをBに贈与し、事業承継税制を使いました。Cには、相続発生時に、預金を残すようにしました。

このケースにおける、相続時の税金の取扱いを見ていきます。

まず生前贈与で事業承継税制を使った場合、その贈与者Aが死亡した際には、贈与した株式もAの手元にあるものとみなし、家族全体の相続税を計算します。

次にその家族全体の相続税額を、事業承継税制の対象となった株式とBが相続する他の財産の合計に対応する部分の税額をBに割り振り、Cが相続する財産の合計に対応する部分の税額をCに割り振ります。

そして、最後にBに割り振られた税額から、事業承継の対象となった株式に対応する相続税額を、税額控除という形で差し引きして、Bの最終的な納税額を算出します。

どういう趣旨でこのような形にしているのかというと、事業承継税制の恩恵を受けるのは、事業を承継する相続人だけであるべき、という考え方に基づいています。

相続税は、超過累進税率によって家族全体の税額を計算し、それを相続した財産の割合に応じて各相続人に割り振るという形をとっています。そのため各相続人の相続する財産額が変わらなかったとしても、亡くなった人の財産額に応じて、支払う相続税が変動するという現象が起こります。

たとえば、Cが相続する財産が5,000万円の定期預金だったとして、Aの全財産が10億円だった場合には、Cには1,975万円の相続税が課税されますが、もしもAの全財産が1億円だった場合には、385万円の相続税しかかかりません。Cが相続するのは同じ5,000万円でありながら、大幅に相続税は変わってくるのです。

つまりAからBへ事業承継税制を使って株式の贈与をすれば、Aの財産額が非常に小さくなるので、結果として、事業承継にはまったく関係ないCが負担する相続税も大幅に減少することになります。

しかし国としてはこのような事態が起きないよう、事業承継税制を使って株式を贈与したとしても、株式が手元にあるものとみなして相続税を計算し、事業を承継するBにだけ恩恵がでるように、Bに対する税額控除という方式を採用しています。

以上のことを踏まえると、相続人が複数いる場合には、株価の低いタイミングを見計らって事業承継税制を適用したほうが、他の相続人からも喜ばれるということになります。

事業承継税制を活用する場合、株価の低いタイミングで活用したほうがいい理由として、以下の2点があげられます。

①猶予されていた税金を支払うことになった際、納税が少なくて済む

②事業を承継しない他の相続人の将来の相続税の負担を少なくできる

今回の新型コロナの影響で、どの業界でもPLは厳しい内容になると思われます。非上場の会社の株式評価額は、会社の利益額に連動する部分が大きいため、一時的に利益が少なくなっていれば、その分、会社の評価額も低くなっています。もしかしたら、事業承継のチャンス到来といえるかもしれません。

著者

橘 慶太

円満相続税理士法人 代表 税理士

大学受験の失敗から一念発起し税理士を志す。大学在学中に税理士試験に4科目合格(法人税法の公開模試では全国1位)し、大学卒業前から国内最大手の税理士法人に正社員として入社する。

勤務税理士時代は相続専門の部署で6年間、相続税に専念。これまで手掛けた相続税申告は、上場企業の創業家や芸能人を含め、通算400件以上。また、銀行や証券会社を中心に、年間130回以上の相続税セミナーの講師を務め、27歳という若さで管理職に抜擢される。

2017年1月に独立開業し、現在6名の相続専門税理士が在籍する円満相続税理士法人の代表を務める。週刊ポストや日本経済新聞、幻冬舎、女性自身など、様々メディアから取材を受けている。また、自身で運営しているYouTubeのチャンネル登録者は4万人を超えており、相続分野では日本一のチャンネルに成長している。

円満相続税理士法人:https://osd-souzoku.jp/