なぜ不動産に投資をするのか? -コロナ後の不動産投資市場【前編】

目次

本記事は、不動産経済学の第1人者である日本大学教授・東京大学特任教授 清水千弘氏にご登壇いただいた講演会(2021年7 月6 日開催)のレポートの前編です。「不動産暴落説」「オフィス不要論」など皆様の関心が高い話題を取り上げながら、「なぜ不動産に投資をするのか」というテーマで、最新の研究成果に基づいた解説を行っていただきました。

【関連コラム】

≫なぜ不動産に投資をするのか? -コロナ後の不動産投資市場【後編】 2021/09/02公開

自己紹介、セミナー内容の説明

私は現在、東京大学の空間情報科学研究センターで、不動産を含む都市の空間情報に関するビッグデータを用いて、不動産市場そのものをAIや機械学習で解明しています。不動産のマーケットに関わってから30年が過ぎようとしています。大学院を修了してから、日本不動産研究所に入り、その後リクルート住宅総合研究所や東京海上アセットマネジメントで不動産投資に携わってきました。

今回「なぜ不動産に投資をするのか?」という大きな問いを、皆様に与えさせていただきます。大学の授業をするとき、いつも学生に必ず問いを与えます。問いが与えられると人間は頭が動き出し、問いに答えようと考えたことを頭に刻み込んでいくことが科学的にも分かっていますので、この大きな問いについて1つ1つ考えていただければと思います。

本日は、不動産投資に関する研究と実務経験を合わせて、大学院の不動産投資のコースで教えている内容のエッセンスを、ご説明いたします。

不動産投資とは

不動産投資について理解していくために、いくつか教科書的なお話をいたします。

金融工学の第一人者であるスタンフォード大学のルーエンバーガー名誉教授は、投資について「のちの利得を得るために現時点で行う資源の契約であり、ある期間にわたる支払いと受け取りのキャッシュフローを望ましい形でつくり上げること」と、教科書で定義されています。次に、キャッシュフローという用語ですが、これは投資に対する利得です。投資の対象は、株式や不動産など様々で、キャッシュフローを生み出す源泉はそれぞれに異なりますが、原理原則は同じです。不動産は、他の資産とどのように異なり、リスクがあるのでしょうか。

キャッシュフローは、四半期や年度末といった特定周期で発生します。最初に投資をした際にマイナスのキャッシュフローが発生し、その翌期から家賃収入という形でプラスのキャッシュフローが入り始め、最後に物件が売却されることでさらにプラスのキャッシュフローが入ります。これが不動産投資のキャッシュフローです。そして、「キャッシュフローが自分の予測と比べて、どのようにぶれていくのか」。これがリスクです。予測よりアップサイドにぶれるのは嬉しいことですが、ダウンサイドにぶれてしまってはいけません。ここからは、キャッシュフローの獲得をぶれさせてしまう要因が何であるかについて、考えていきます。

私は「マーケットがバブルであるかどうかを識別する」という命を受け、2018年度2019年度と金融庁の研究員を務めました。バブルかどうかを判定するには「ファンダメンタルズという本来の不動産が持つ価値を超えて、加熱したお金がマーケットに入ってきているのかどうか」「それにより、価格が高騰し過ぎてしまっているのかどうか」を調べる必要があります。「不動産市場が加熱し続けているのではないか」という問いに対して、「実はそうではない」という結論を出しました。

このファンダメンタルズを表す数式を少し変更したもので、IRR(Internal Rate of Return, 内部収益率)と呼ばれる投資に対する収益率を示す指標があります。こちらの表は、100万円を単位とした数値例です。

1億円の初期投資で購入した物件が、売却時9,000万円に落ち込んでしまったという悲観的なシナリオです。年間賃料も3%(1年で300万円のプラスのキャッシュフロー)と、控えめに見る内容です。ExcelでIRRと入力して範囲を指定していただきますと、すぐに計算することができます。悲観的なシナリオで計算した結果、IRRは2.09%となりました。現在、銀行に預けてこのようなリターンを得ることはできません。「期間が長くなればなるほどIRRは高くなり、いくらキャピタルが棄損しても一定のリターンが残ることが、不動産投資の性質である」とよく授業で説明しています。

不動産に投資する際、年間賃料や売却金額がぶれるリスクをともないます。「自分の取れるリスク量に見合ったリターンを追求し、不動産リスク保有を楽しむこと」が、不動産投資です。

投資のプロフェッショナルとは

本業として投資が義務付けられている機関が幾つかあります。その1つが公的年金基金という組織で、日本ではGPIF(Government Pension Investment Fund, 年金積立金管理運用独立行政法人)です。これまでGPIFはリスクを回避するために、債券にだけ投資をしてきました。しかし、それでは日本国民が巨大なリスクにさらされていることが分かり、分散投資を行うようになりました。GPIFが不動産に投資を始めたのは最近のことです。

公的年金基金に関するリサーチを進めてみると、過去25年において世界で公的年金基金のあるべき姿が大きく変化したことが判明しました。「制度をきちんと設計し、ガバナンスを効かせたうえで、投資をしていく」というのが、現在の姿です。カナダのOntario Teacher’s Pension Plan(OTPP)は、「リスク・バジェッティング」という各資産に対してリスクを効率的に配分する手法を、先駆的に採用していました。

公的年金基金は以前、損をしないことを考えて投資をしていましたが、リスクを取らなければリターンを捨てることになってしまいます。年金は長期で運用するものですので、目減りさせないように守る必要があります。そうすると、リスクを最小化する投資戦略だけでは年金が維持できず、保険料率を上げなければならないことが分かってきています。保険料率を上げることなく一定のリターンを得るためには、債券だけでなく、不動産やインフラやコモディティといった非流動性資産を含んだ広範な分散投資を行っていかなければなりません。

ここで必要になる考え方が、ポートフォリオ(資産構成)です。正しく分散投資を行えなければ、自分の資産を守ることはできません。

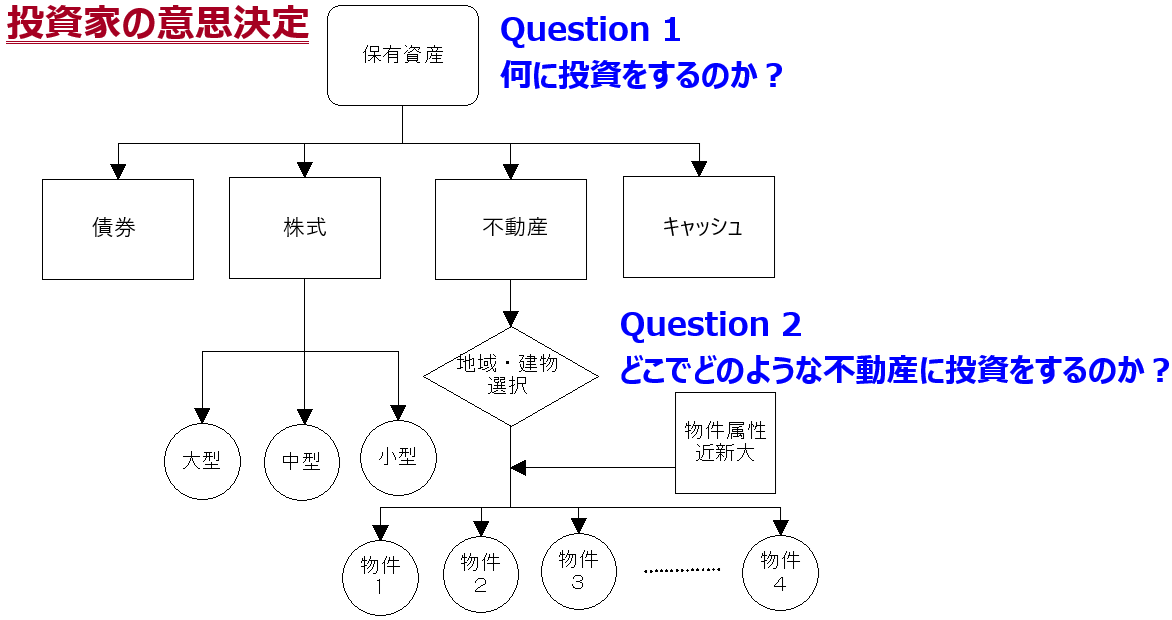

投資家がポートフォリオについて考えないといけないことは、「何を」「どこに」「どのように」持つのかです。債券・株式・不動産・キャッシュ(現金)などをどれほど持つのか、不動産を持つと決めたときにオフィス・住宅・商業施設・ホテル・倉庫のどれを持つのか、国内なのか海外なのか、東京都心部なのか地方部なのか、直接投資をするのかREITを持つのか、といったように持つ基準について、自身の戦略を定めていかなければなりません。

不動産に投資をしようと決めると、次はどれくらいのウエイトを不動産に配分したらよいかについて考えることになります。米国年金不動産協会(PREA, Pension Real Estate Association)の統計によると、フィンランドは16.3%、イギリスは12.9%、カナダは11.7%、アメリカは11.3%、日本は4.0%を不動産に配分しています。分散投資において、少ないリスクで高いリターンを取ろうとすると、最適な配分比率は11.5%といわれておりますので、日本は2.5倍以上不動産投資を増やしていかないといけない状況にあります。だからこそ今、日本への不動産投資が活発になっています。

長期投資家が認識している不動産投資のメリット

長期投資家が認識している不動産投資のメリットは4つあり、それらについてご説明していきます。

1つめは、分散効果です。分散効果とは、異なる種類の資産の間に、相関がないことです。相関が高いと「1つの資産がダメージを受けるときには、他の資産もダメージを受ける」ことになります。一方、相関が低いと「片方の資産がダメージを受けても、他の資産が支えてくれる」という効果があります。不動産は、他の資産と比べて、分散効果がとても高いことが明らかになっています。

2つめは、高いインカム収益です。株式は、どちらかというとキャピタル収益(売却時の収益)を楽しむ商品です。企業の成長、それに基づく株価の上昇を楽しみます。投資家は売却価格だけを見てベットする(賭ける)ため、ボラティリティ(リスク)が高くなります。一方、不動産はキャピタルが棄損しても、家賃(インカム収益)が継続的に入ってきます。そして、家賃は契約に守られているため、暴落することはありませんでした。35カ国のビッグデータを用いて私たちが行った研究では、マーケットの良し悪しに関わらず、総じて4%から6%までのインカム収益が返ってきていることが判明しています。先ほどIRRの話の中にあった年間賃料3%という数値は、控えめにお示ししたものでした。

3つめは、非流動性に起因する高い収益率です。コロナ禍のような何かしらの経済的なショックがあったときに、ヒステリックになって資産を売却してしまうと、とても大きく損してしまいます。これは、流動性が高いがゆえに起こるリスクです。しかし、じっと待っていると、マーケットが回復するところがあるものです。不動産に関しては、売却するのに労力が掛かりますので、マーケットにヒステリックに左右されません。

4つめは、インフレ・ヘッジです。日本は数十年デフレでしたから、インフレの怖さを私たちは忘れがちです。世界を見渡せば、デフレの国はありません。インフレは、今ある1億円のキャッシュが、年を経るごとに棄損していく世界です。したがって、インフレに勝つように、年金は運用されなければなりません。そのため「インフレに強い投資資産は何であるか」を検証する研究が長年行われてきました。そして、REITはインフレ・ヘッジ能力が高くない一方、不動産には強いインフレ・ヘッジ能力が備わっていることが分かってきました。さらには、オフィスや住宅に対する投資でインフレをヘッジすることできても、最近注目されているような物流や小売への投資ではインフレ・ヘッジ機能があまり働かないことが2007年の時点で指摘されていました。このように、不動産の中でもインフレ・ヘッジ機能が働くケースと働かないケースに分かれますが、正しくアセットのタイプやクラスや地域を選んでいけば、インフレ・ヘッジの機能を強く働かせることができます。

長期投資家が認識している不動産投資のリスク

ここまで、長期投資家が認識している不動産投資のメリットを説明してきましたが、不動産に対する長期投資にはリスクがともないます。

リスクの1つめは、経年減価です。マーケットが上昇している状況であっても、不動産は経年減価を起こしますが、その経年減価を抑える「リノベーション」や「資本的支出(固定資産を元の機能まで回復させるだけでなく、付加的な機能を加えるために支払った費用)」といったテクノロジーがあります。アセットマネージャー、プロパティマネージャー、ファシリティマネージャーという人たちが活躍するところです。これらを素人が行ってしまうと不動産は減価してしまいますが、不動産のプロフェッショナルは正しくコストを掛けて不動産の価値が落ちないよう維持していきます。投資商品を見るときに「表面利回りが低い」と言う人がいますが、表面利回りにとらわれてはいけません。資本的支出を節約すると見かけ上の表面利回りを高くすることはできますが、それでは減価の危機にさらされてしまいますので、IRRを見ないといけません。プロフェッショナルであるボルテックスさんは、減価を抑えるために表面利回りを犠牲にされていらっしゃると思います。

リスクの2つめは、人口減少と高齢化です。高齢化比率(65歳以上人口を、生産年齢人口で割った比率)は、日本は現在およそ40%で、2040年から50年にかけて80%まで上がっていきます。それ以上に、韓国や中国では高齢化が進んでいきます。「人口減少と高齢化が進むと不動産の需要が減って、価格が暴落するのではないか」という疑問が生まれますが、後ほど詳しくお話しさせていただきたいと思います。

著者

清水 千弘

一橋大学教授・麗澤大学国際総合研究機構副機構長

1967年岐阜県大垣市生まれ。東京工業大学大学院理工学研究科博士後期課程中退、東京大学大学院新領域創成科学研究科博士(環境学)。麗澤大学教授、日本大学教授、東京大学特任教授を経て現職。また、財団法人日本不動産研究所研究員、株式会社リクルート住宅総合研究所主任研究員、キャノングローバル戦略研究所主席研究員、金融庁金融研究センター特別研究官などの研究機関にも従事。専門は指数理論、ビッグデータ解析、不動産経済学。主な著書に『不動産市場分析』(単著)、『市場分析のための統計学入門』(単著)、『不動産市場の計量経済分析』(共著)、『不動産テック』(編著)、『Property Price Index』(共著)など。 マサチューセッツ工科大学不動産研究センター研究員、総務省統計委員会臨時委員を務める。米国不動産カウンセラー協会メンバー。