法人税が軽減される、欠損金の「繰越控除」と「繰戻還付」~経営者のための「中小企業税制」の基礎知識[第2回]

![「法人税が軽減される、欠損金の「繰越控除」と「繰戻還付」~経営者のための「中小企業税制」の基礎知識[第2回]」のアイキャッチ画像](https://100years-company.jp/wp-content/uploads/2022/06/5a7561025cf438279b29bac705aecd20.jpg)

目次

法人税の計算上、「益金」から「損金」を差し引いてマイナスになる場合、マイナスを「欠損」と呼び、その額(欠損金)を他の年度の所得から差し引くことで、法人税が軽減される仕組みがあります。それが欠損金の繰越控除と繰戻還付です。

益金が損金を超えたら「所得」、損金が益金を超えたら「欠損」

企業の会計上、ひとつの事業年度における様々な取引をまとめ、「収益」と「経費」に分けます。そして、収益が経費を上回れば「利益」、収益が経費を下回れば「損失」が発生します。

これに対し、税法上では会計上の「収益」と「経費」に一定の調整を加え、「益金」と「損金」を求めます。そして、益金が損金を上回れば「所得」となり法人税が課され、益金が損金を下回れば「欠損」となり法人税は課されません。

ここで重要なことは、会計上の「損失」と税法上の「欠損」は、必ずしも同じ額にはならないことです。

さらに、会計上の「損失」と税法上の「欠損」は、その後の取り扱いも異なります。

会計上の損失は、貸借対照表において純資産の減少につながり、純資産を構成する利益剰余金や資本金が減ることになります。そして、損失が積み重なっていくと、やがて純資産がマイナスになっていきます。これが「債務超過」といわれる状態です。

一方、税法上の「欠損」はどうなるのでしょうか。本来、税法上の「所得」の額(所得額)は法人税を計算するための基礎になるもので、それぞれの事業年度ごとに完結します。「欠損」が生じれば、その年の法人税がゼロで終わりになるのが基本です。

現在の赤字によって、将来の黒字を相殺する「欠損金の繰越控除」

しかし、会社はずっと事業を続けることが想定されています。これを「ゴーイング・コンサーン(継続企業の前提)」と言って、会計など様々な制度の前提になっています。

税法上でもそこで、欠損が発生した前後の事業年度で所得があり、法人税を支払う場合(支払っていた場合)、その税額の計算において欠損額を考慮することになっているのです。

まず、税法上の欠損金が発生した後、事業の立て直しに成功するなどして黒字化した場合、税法上は「所得」が生まれ、法人税が課されます。しかし、その前には欠損金があり、それを法人税の計算において考慮することができます。これが「欠損金の繰越控除」と呼ばれるものです。

「欠損金を繰越控除できる期間」は、2016年度の税制改正により、2018年4月1日以後に開始する事業年度から10年とされています。

欠損金の繰越控除をする法人は、欠損金額が生じた事業年度において青色申告書である確定申告書を提出し、かつ、その後の各事業年度について連続して確定申告書を提出していることが必要です。

また、欠損金が複数の事業年度で発生した場合は、最も古い事業年度において生じたものから順次、損金算入をします。

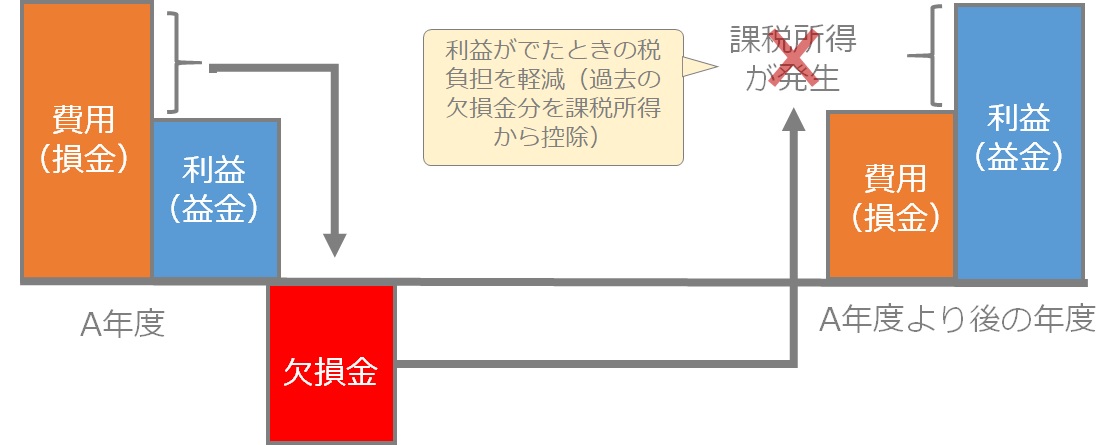

【図表1】欠損金の繰越控除のイメージ

※中小企業庁「中小企業税制」令和元年度版4ページのデータを基に株式会社ボルテックス100年企業戦略研究所が作成

たとえば、ある会社が平成30年3月決算に2,000万円の欠損金が生じたとして、翌期以降の所得金額が[図表2]のようであれば5年間は法人税がかからないことになります。

【図表2】欠損金の繰越控除の例

| 欠損金控除前の所得 | 所得の計算 | 欠損金の残高など | |

|---|---|---|---|

| 平成31年3月 | 500万円 | 0 (欠損金2,000万円>500万円) | 1,500万円 (2,000万円-500万円) |

| 令和2年3月 | 300万円 | 0 (欠損金1,500万円>300万円) | 1,200万円 (1,500万円-300万円) |

| 令和3年3月 | 200万円 | 0 (欠損金1,200万円>200万円) | 1,000万円 (1,200万円-200万円) |

| 令和4年3月 | 800万円 | 0 (欠損金1,000万円>800万円) | 200万円 (1,000万円-800万円) |

| 令和5年3月 | 100万円 | 0 (欠損金 200万円>100万円) | 100万円 (200万円-100万円) |

| 令和6年3月 | 300万円 | 200万円 (欠損金 100万円<300万円) | 300万円から繰越欠損金100万円を 控除して200万円が課税所得に |

なお、欠損金の繰越控除額について、中小法人等は全額控除が可能であるのに対し、中小法人等以外においては、繰越控除をする事業年度の(繰越控除前の)所得に対して、それぞれ次の率を乗じた金額とされています。この点で、中小企業は優遇されているといえます。

- 平成24年4月1日~平成27年3月31日開始事業年度……100分の80

- 平成27年4月1日~平成28年3月31日開始事業年度……100分の65

- 平成28年4月1日~平成29年3月31日開始事業年度……100分の60

- 平成29年4月1日~平成30年3月31日開始事業年度……100分の55

- 平成30年4月1日~開始事業年度 ……100分の50

ちなみに、「中小法人等」とは、次のいずれかにあたるものです。

- 普通法人(投資法人、特定目的会社および受託法人を除く)のうち、資本金の額もしくは出資金の額が1億円以下であるもの(資本金等が5億円以上の法人等の100%子会社等を除く)

- 公益法人等

- 協同組合等

- 人格のない社団等

すでに納付済みの法人税等の還付が受けられる「欠損金の繰戻還付」

「欠損金の繰越控除」に対し、ある事業年度において欠損金が発生したものの、それ以前の事業年度で法人税を支払っていた場合、さかのぼって法人税の計算をやりなおし、すでに納めていた法人税が戻ってくるのが「欠損金の繰戻還付」です。

「欠損金の繰戻還付」は基本的に、欠損金が生じた事業年度開始の日の前1年以内に開始した事業年度の分に限られます。その他、中小法人が欠損金の繰戻還付の適用を受けるためには、以下の条件を満たすことが必要です。

①欠損金が生じた事業年度、その事業年度の前1年以内に開始した事業年度ともに、青色申告書で確定申告していること

②欠損金が生じた事業年度の青色申告書を提出期限内(原則として事業年度終了の日の翌日から2ヵ月以内)に提出していること

③欠損金の繰戻しによる還付請求書を欠損金が生じた事業年度の確定申告書に添付して提出していること

※適用期間は、平成31年3月31日までに終了する事業年度において欠損金額が生じた場合です。

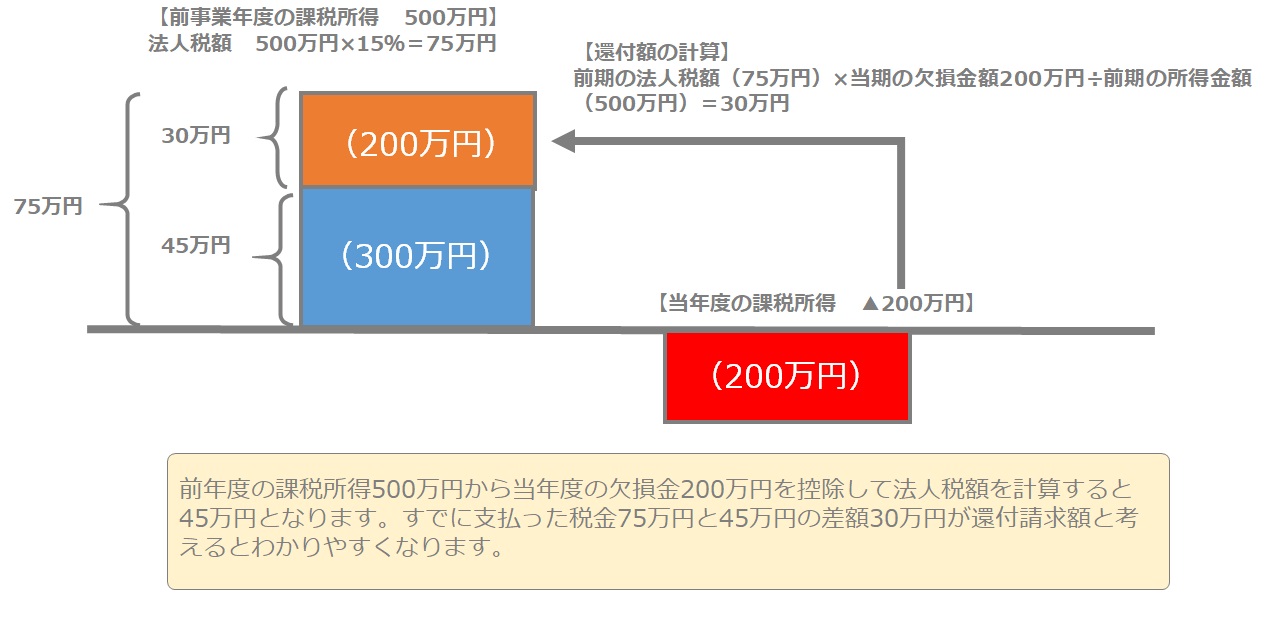

【図表3】欠損金の繰戻還付のイメージ

※中小企業庁「中小企業税制」令和元年度版5ページのデータを基に株式会社ボルテックス100年企業戦略研究所が作成

なお、「欠損金の繰戻還付」は、欠損金が生じた事業年度開始の日の前1年以内に開始した事業年度の分に限られるのが原則です。しかし災害によって生じた「災害損失欠損金額」は、青色申告を行っている場合、2年前まで遡ることが認められています。

災害とは、地震や風水害のほか、火災、冷害、雪害、干害、落雷、噴火などの自然災害、さらには鉱害、火薬類の爆発、その他の人的な災害、害虫、害獣なども含みます。

「災害損失欠損金額」は、こうした災害により、以下の資産について生じた損失額のことをいいます(保険金、損害賠償金等により補填されるものを除く)。

- 棚卸資産(将来、販売等を行うために保有している資産。商品や原材料など)

- 固定資産(今後の事業運営において、1年を超えて使用する財産。建物や機械装置など)

- 一定の繰延資産(費用のうち、支出効果が1年以上に及ぶもの。創立定款作成や登記など会社設立のために要した「創立費」など)

「欠損金の繰越控除」「欠損金の繰戻還付」は、赤字会社を吸収合併するような形で悪用される可能性もあり、一定の制限も講じられています。

とはいえ、中小企業にとって欠損金の繰越控除・繰戻還付は、使い方によっては大きなメリットがあります。自社にとってどのような使い方があるのか、業績が好調なうちにぜひ、検討しておくとよいでしょう。

※内容は、2019年12月時点の情報に基づいて作成されたものです。

※本情報は、法律、会計、税務の一般的な説明です。個別具体的な法律上、会計上、税務上の判断や対策などについては、弁護士や公認会計士、税理士などの専門家に相談ください。

[人気記事はこちら]

著者

株式会社ボルテックス 100年企業戦略研究所

1社でも多くの100年企業を創出するために。

ボルテックスのシンクタンク『100年企業戦略研究所』は、長寿企業の事業継続性に関する調査・分析をはじめ、「東京」の強みやその将来性について独自の研究を続けています。