中小企業を襲うコロナ危機…資金繰りを支援する信用保証制度〜中小企業経営者のための金融サポートの基礎知識[第3回]

![「中小企業を襲うコロナ危機…資金繰りを支援する信用保証制度〜中小企業経営者のための金融サポートの基礎知識[第3回]」のアイキャッチ画像](https://100years-company.jp/wp-content/uploads/2022/06/AdobeStock_189279731-1024x683-1.jpeg)

目次

バブル崩壊、アジア通貨危機、リーマンショックと、大きな金融危機はほぼ10年おきに起きると言われてきました。そして昨今の新型コロナウイルス感染症では、世界経済が混乱し、収束のめどは専門家でも見通せなくなっています。そのような状況下で、中小企業の経営も当然ひっ迫し、急激な業績悪化から倒産に至るケースも増えてきています。

金融機関による融資や信用保証協会による保証など、中小企業に対する金融面でのサポートについて解説する本連載の第3回目は、新型コロナウイルス感染症対策でも利用できる公的制度を確認していきます。

中小企業の円滑な資金調達をサポートする「信用保証協会」

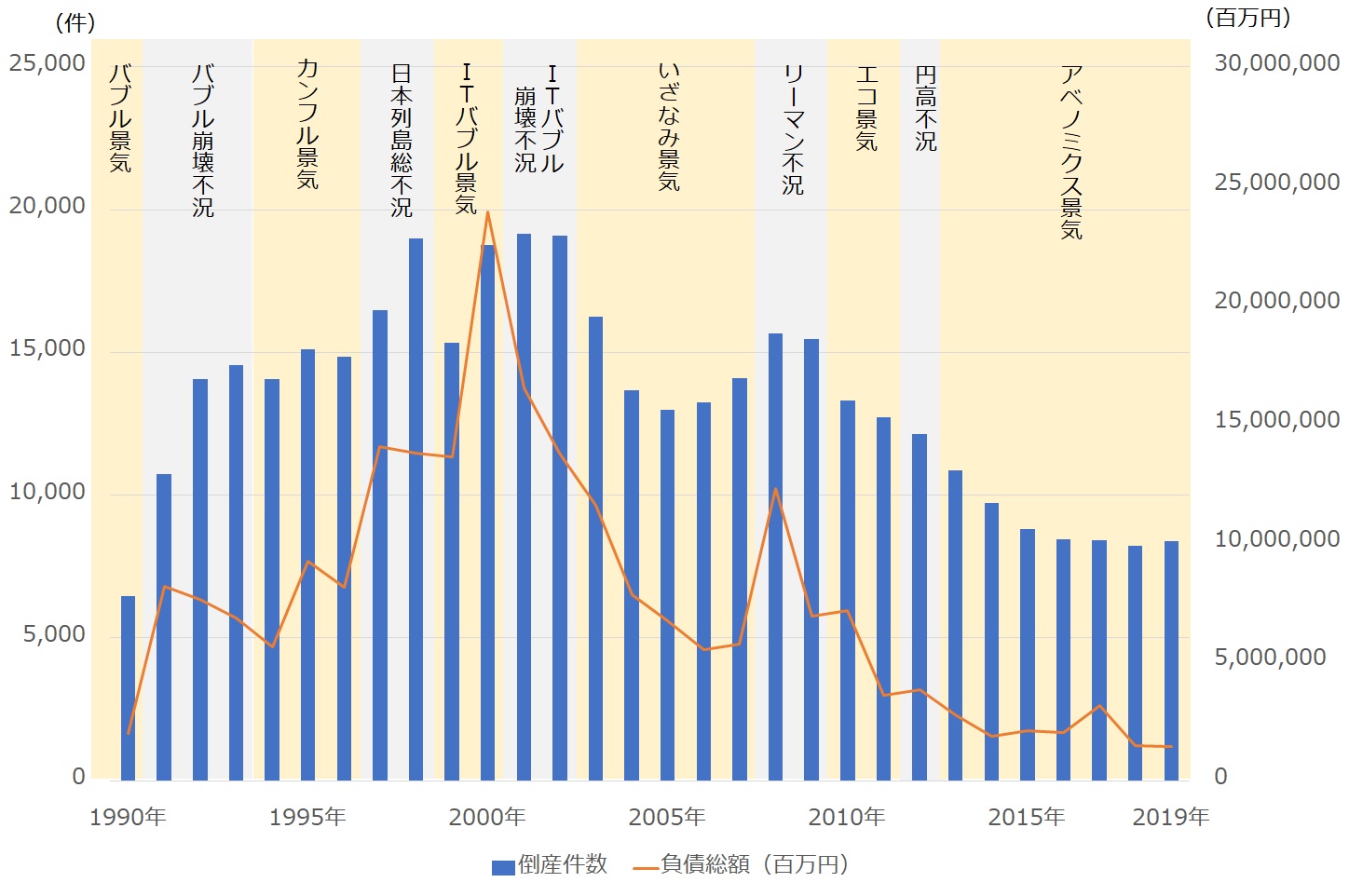

2008年のリーマンショックでは大企業を含め多くの倒産が発生しました。しかし、その後は各国の大型経済対策や金融緩和などで徐々に景気は持ち直しました。日本でも企業の倒産件数は減少に向かい、バブル崩壊以前の水準まで低下しました。

しかし、昨年から倒産件数はまた徐々に増えてきており、そこに今回の新型コロナウイルス感染症です。今後、かなり深刻な状況になるのではないかと危惧されてます。

[図表1]倒産件数・負債額推移

このような経済情勢の悪化などにより、事業に影響が出る場合に、中小企業は信用保証協会による信用保証制度を受けることができます。

信用保証協会は、中小企業や小規模事業者の円滑な資金調達を支援することを目的に設立された公的機関です。中小企業や小規模事業者は、大企業と比べて経営リスクが大きいため、金融機関からの資金調達が難しい傾向にあります。そこで信用保証協会が「公的な保証人」となることで、金融機関から融資を受けやすくするのです。

信用保証協会は、47都道府県と4市(横浜市、川崎市、名古屋市、岐阜市)にあり、中小企業や小規模事業者に対して地域密着型の保証業務を行っています。

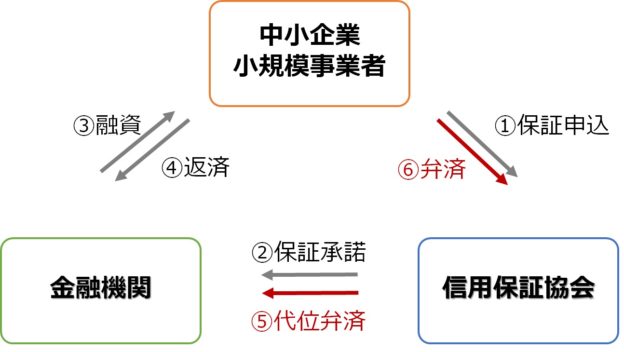

「信用保証制度」の仕組み

中小企業や小規模事業者は、信用保証協会の信用保証を得ることで、金融機関から融資を受けることができます。この制度を「信用保証制度」といいます。万が一、借り主である中小企業や小規模事業者が返済できなくなったときは、信用保証協会が代位弁済をしてくれます。まずは制度の仕組みについてみていきましょう。

■制度の仕組み

信用保証制度の流れは、以下の通り行われます。

①保証申込

融資を希望する企業は、信用保証協会、または金融機関の窓口に「信用保証」を申し込む。

②保証承諾

信用保証協会が融資を希望する企業の事業内容や経営状況などが多角的に検証。融資の可否を判定し、金融機関に連絡する。

③融資

信用保証協会が信用保証を承諾した場合、信用保証書を交付された金融機関が、融資を希望する企業に融資を開始する。

④返済

融資を受けた企業は、金融機関に返済条件に基づいた借入金を返済する。

もし融資を受けた企業自力での返済が困難になった場合

⑤代位弁済

信用保証協会が「借金の肩代わり=代位弁済」を行う。

⑥弁済

融資を受けた企業は、信用保証協会に弁済を行う。

[図表2]信用保証制度の仕組み

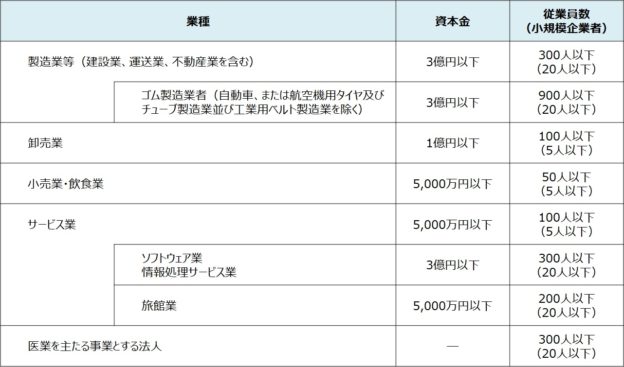

■制度を利用できる企業と資金

信用保証協会が保証を行う対象は、中小企業信用保険法で定められている中小企業・小規模事業者です。また保証対象となる資金は、事業経営に必要な資金(運転資金、設備資金)に限られ、その限度額は一般枠として無担保保証8,000万円、有担保保証2億円の合計2億8,000万円とされています。

[図表3]信用保証制度を利用できる企業

信用保証制度のメリットと利用時の注意点

信用保証協会を利用する最大のメリットは、金融機関から保証なしで直接貸付ができる「プロパー貸付」が利用できることです。さらに保証付きの融資を併用すると、本来の融資枠よりも大きな金額の融資を受けることができます。

また、無担保の利用も可能で、長期借入にも対応しています。一般的に返済期間が長くなれば貸し倒れリスクが高くなるので、中小企業による長期間の借入れは難しいとされています。しかし信用保証協会の保証があれば長期間の借入れが可能になり、長期的視点に立った経営戦略を描けるようになるのです。

さらに融資を受ける際、連帯保証人を立てる必要がない点もメリットだといえるでしょう。

一方で、信用保証制度で誤解しないで頂きたいのが、借入金が免除されるわけではないということです。金融機関からの借入れを返済できなくなった場合、信用保証協会が代わりに金融機関に返済を行ってくれますが、借入れをした中小企業等は信用保証協会に返済を行わなければいけません。

また、信用保証協会に支払う保証料は、借入金額、返済期間、業種、業績によって異なり、保証料が高額になる場合もあります。しかし経費として換算できるというメリットもあります。

信用保証協会は事業主を保証してくれる公的な団体であり、昨今の新型コロナウイルス感染症のような急激な経営環境の悪化に直面した時には、強い味方になってくれるはずです。また、政府は中小企業の資金繰りのひっ迫に対して、さまざまな対策を発表しています。まずは近くの信用保証協会に相談をしてみましょう。